Private Krankenversicherung

System, Leistung, Abrechnung

Was musst du über die private Krankenversicherung wissen?

Wer kann sich dort komplett versichern?

Wie werden dort Beiträge kalkuliert? Welche Leistungen gibt es?

In diesem Video wollen wir genau darüber sprechen.

Das PKV-System

Die Rahmenbedingungen für die Private Krankenversicherung (PKV) gibt der Gesetzgeber durch verschiedene Gesetze und Verordnungen vor, die im Laufe der Zeit auch immer wieder verändert und ergänzt wurden. Aus den rechtlichen Grundlagen lassen sich die in der PKV geltenden Versicherungsbedingungen ableiten. Sie wiederum bilden die Basis für die Tarifgestaltung der Versicherer.

Wer kann sich privat versichern? Hier muss unterschieden werden, welcher Versicherungsumfang angestrebt wird. Unterschieden wird zwischen einer Privaten Krankenvollversicherung (also ausschließlicher Versicherung über einen privaten Versicherer) oder einer Privaten Krankenzusatzversicherung, die den GKV-Schutz ergänzen soll. Eine Private Krankenvollversicherung können abschließen: Selbstständige und Freiberufler (Ausnahmen können für Künstler, Publizisten und Landwirte gelten), Beamte und andere Personen mit Anspruch auf Beihilfe, Angestellte mit einem Einkommen oberhalb der Versicherungspflichtgrenze (2022: 64.350 Euro), Personen ohne eigenes Einkommen bzw. mit einem Einkommen unter der Geringfügigkeitsgrenze (450 Euro im Monat), z.B. Hausfrauen und -männer oder Kinder, Studierende, sofern sie sich von der Versicherungspflicht in der GKV befreien lassen oder

mindestens 30 Jahre alt sind.

Gesundheitsprüfung:Der Abschluss einer PKV erfolgt als privatwirtschaftlicher Vertrag und daher grundsätzlich immer für beide Seiten auf freiwilliger Basis. Deshalb gilt: Wer einen Antrag auf Versicherungsschutz stellt und im Angebot der Versicherung nicht die eigenen Erwartungen erfüllt sieht, muss es selbstverständlich nicht annehmen. Ebenso darf auch das Versicherungsunternehmen den Antrag ablehnen. Die meisten Ablehnungen einer Aufnahme in die PKV erfolgen wegen schwerer Vorerkrankungen der Antragstellenden. Warum ist das so? Die Versicherungsunternehmen garantieren den vertraglich vereinbarten Versicherungsschutz unbefristet in vollem Umfang. Vor Vertragsbeginn berechnet die Versicherung den Beitrag aufgrund des individuellen Risikos der zu versichernden Person. Wichtige Faktoren für die Beitragshöhe sind dabei das Alter und der Gesundheitszustand zu diesem Zeitpunkt. Gleichzeitig gilt: Ab Versicherungsbeginn steht die Versichertengemeinschaft solidarisch für den Einzelnen ein. Eine Erkrankung führt nicht zu einer Erhöhung des Beitrags der betroffenen Person. Würde die Versicherung aber ohne Berücksichtigung von Vorerkrankungen abgeschlossen, müssten fast alle Versicherten höhere Beiträge zahlen. Denndas Risiko für die Versichertengemeinschaft als Ganzes wäre ohne detaillierte Kenntnis der individuellen Risiken aller deutlich höher. Aus diesem Grund erfragen die Versicherer vor Vertragsabschluss den Gesundheitszustand des Antragstellers. Die Versicherungsunternehmen erheben bei Vorerkrankungen einen Risikozuschlag. Ist das Krankheitsrisiko aus kalkulatorischer Sicht sehr hoch, darf das Versicherungsunternehmen die Aufnahme folgerichtig auch ablehnen. Sehr wichtig ist also, dass der Fragebogen korrekt ausgefüllt wird. Keinesfalls sollten Erkrankungen oder Behandlungen verschwiegen oder schöngeredet werden: Der Versicherer darf den Vertrag auch mehrere Jahre im Nachhinein außerordentlich kündigen oder vom Vertrag zurücktreten, wenn herauskommt, dass wissentlich oder unwissentlich falsche Angaben gemacht wurden.

Tarife und Versicherungsbestimmung: Über die Anzahl und die Ausgestaltung der Tarife entscheiden die Unternehmen in eigener Verantwortung. Die sich daraus ergebende Tarifvielfalt der Unternehmen ermöglicht es den Versicherten, Leistungen und Konditionen nach ihren eigenen Wünschen auszuwählen. Aber keine Regel ohne Ausnahme: Sie betrifft diebrancheneinheitlichen Tarife. Das sind unter anderem die sogenannten Sozialtarife Basis-und Standardtarif, aber auch die Pflegepflichtversicherung. Über alle Unternehmen hinweg sind die Versicherungsbedingungen, die Leistungen wie auch die Kalkulation in den jeweiligen Tarifen einheitlich. Die Rahmenbedingungen hierfür sind gesetzlich geregelt, für die genauere Ausgestaltung ist der PKV-Verband verantwortlich.

PKV-Beiträge von der Steuer absetzen: Beiträge für eine PKV gelten als Vorsorgeaufwendungen und sind als Sonderausgaben zum Teil steuerlich absetzbar. Das gilt nicht nur für die eigenen Versicherungsbeiträge, sondern auch für die der privatversicherten Familienmitglieder. Die Krankenversicherer bescheinigen ihren Versicherten jedes Jahr, welcher Teil ihrer Versicherung als sogenannte Basisabsicherung gewertet wird. Die Beiträge hierfür können die Versicherten vollständig von der Steuer absetzen. Auch die Beiträge zur Pflegeversicherung können zu 100 Prozent von der Steuer abgesetzt werden. Die Steuerlast kann dadurch deutlich sinken, insbesondere auch für Familien.

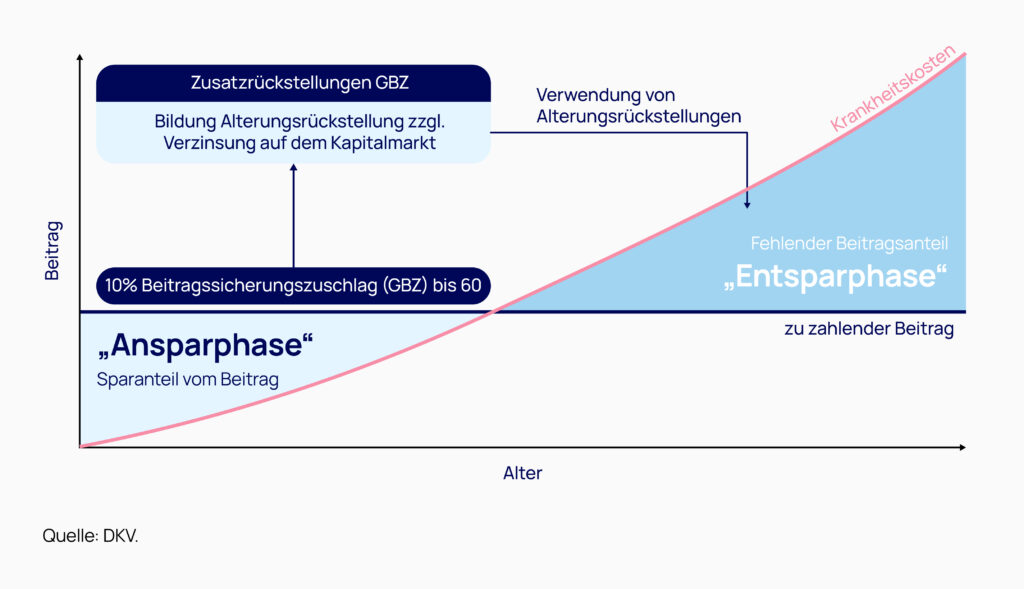

Beitragskalkulation: Die Berechnung der Krankenversicherungsbeiträge in der PKV erfolgt nach dem sogenannten Äquivalenzprinzip. Dabei wird stets ein Kollektiv betrachtet, das zu Versicherungsbeginn gleichaltrig ist. In jedem einzelnen Kollektiv muss die Summe aus den Beitragseinnahmen über die gesamte Versicherungszeit die Summe aller zu erwartenden Versicherungsleistungen decken. Diese Berechnung des Beitrages erfolgt zu Beginn der Versicherung. Verschlechtert sich im Laufe der Zeit der Gesundheitszustand eines Versicherten im Kollektiv, hat das keine Auswirkungen auf dessen individuellen Beitrag zur Krankenversicherung. Denn es ist ja gerade der Sinn einer Versicherung, dass der einzelne Versicherte im Schadensfall von der Versichertengemeinschaft aufgefangen wird. Eine individuelle Beitragserhöhung wegen einer Erkrankung gibt es also nicht. Um den Beitrag in der PKV risikogerecht kalkulieren zu können, sind die folgenden Informationen wichtig: Der Umfang der versicherten Leistungen: Ist das Ein-, Zwei- oder Mehrbettzimmer im Krankenhaus versichert? Wie hoch ist die Erstattung bei Zahnersatz? Sind Naturheilverfahren im Versicherungsschutz enthalten? Usw. Das Alter des Versicherten bei Versicherungsbeginn: Mit zunehmendem Alter nehmen Versicherte ihre PKV stärker in Anspruch. Deswegen gilt: Je früher der Wechsel in die PKV erfolgt, desto niedriger sind die Beiträge. Der Gesundheitszustand bei Versicherungsbeginn: Bereits vorhandene Erkrankungen sind zusätzliche Gesundheitsrisiken, die in den Beitrag zur Krankenversicherung einkalkuliert werden müssen. Im Falle einer Vorerkrankung können die PKV-Unternehmen deshalb den Aufnahmeantrag ablehnen. Alternativ bieten sie dann einen Versicherungsschutz an, in dem für die Erkrankung ein Risikozuschlag zu zahlen ist oder damit verbundene Leistungen ausgeschlossen sind. Bei der Beitragskalkulation müssen die Privaten Krankenversicherungen zahlreiche gesetzliche Vorschriften beachten. Die Einhaltung dieser Vorschriften wird von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) überwacht. Zu den Vorgaben des Versicherungsaufsichtsgesetzes für die private Krankheitsvollversicherung gehört, dass die Versicherungsunternehmen auf ihr ordentliches Kündigungsrecht verzichten müssen, die Versicherten ein Recht auf Tarifwechsel haben müssen und das Versicherungsunternehmen Alterungsrückstellungen bilden muss. Auch müssen die Beiträge auf versicherungsmathematischer Grundlage berechnet werden.

Altersrückstellung: Mit dem Alter steigt die Inanspruchnahme von Gesundheitsleistungen. Anders als in der GKV müssen diese höheren Ausgaben für ältere Versicherte in der PKV nicht von den jüngeren finanziert werden. Vielmehr sorgt hier jede Generation für sich selbst vor. Dafür kalkulieren die privaten Krankenversicherungen nach dem sogenannten Anwartschaftsdeckungsverfahren. Das heißt, es werden Rückstellungen für die mit dem Alter steigenden Versicherungsleistungen gebildet: die Alterungsrückstellungen. Für deren Berechnung sind laut Krankenversicherungsaufsichtsverordnung die gleichen Rechnungsgrundlagen zu verwenden wie für die Berechnung der Beiträge. Der Beitrag in der PKV wird über die gesamte Versicherungsdauer so kalkuliert, dass er in jungen Jahren oberhalb der durchschnittlich zu erwartenden Ausgaben je Versicherten liegt und in späteren Jahren darunterliegt.

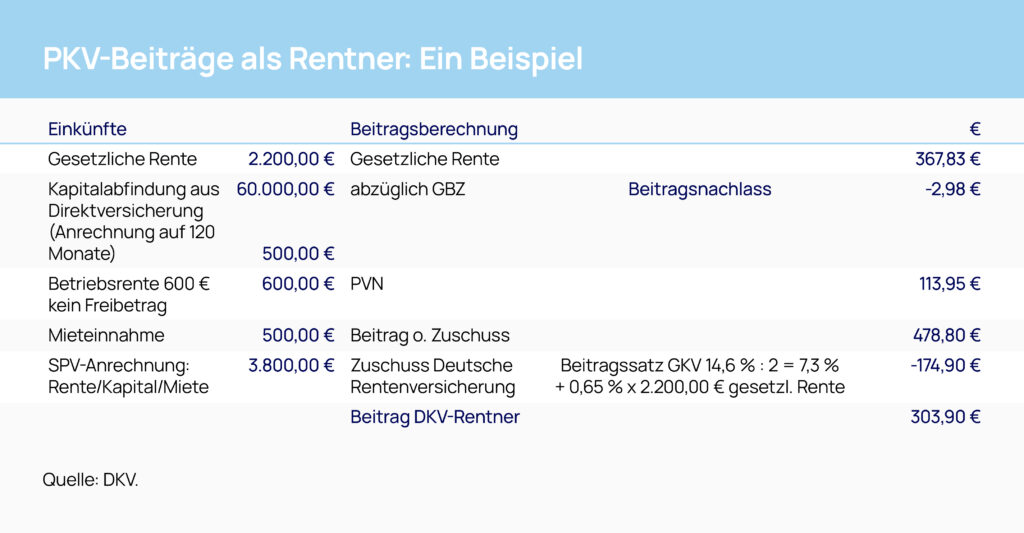

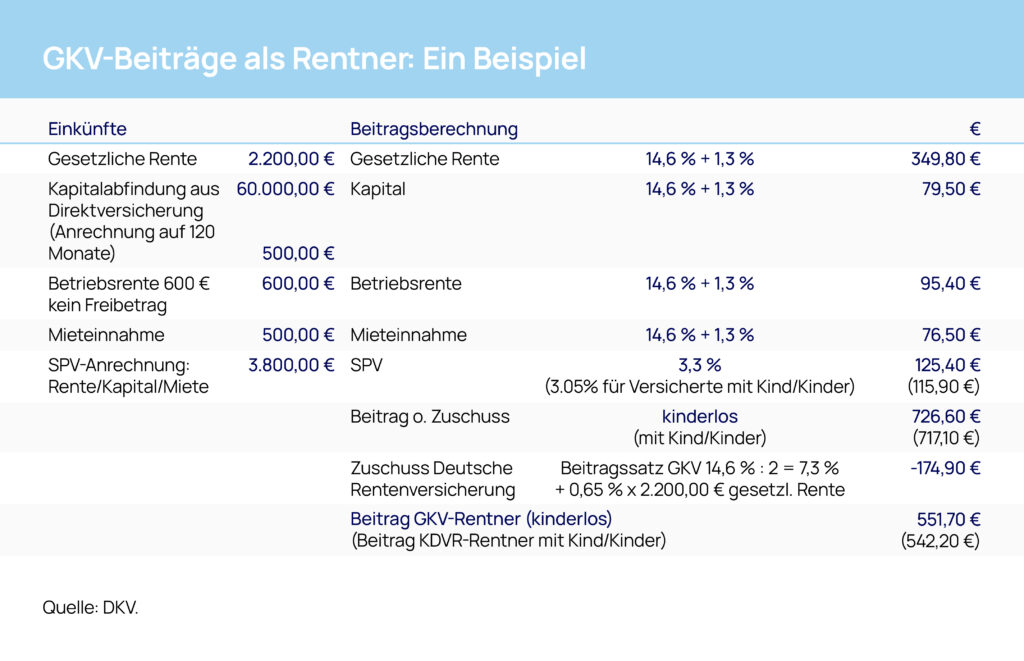

Beiträge im Ruhestand: Da die Beiträge in der PKV unabhängig vom persönlichen Einkommen kalkuliert sind, werden – anders als in der GKV – für die Berechnung der Beiträge im Alter keine zusätzlichen Einkünfte aus Lebensversicherungen oder Mieten herangezogen. Bei ehemaligen Angestellten gilt: Mit Eintritt ins Rentenalter bleibt der vereinbarte private Krankenversicherungsschutz in vollem Umfang erhalten. Nur eine Krankentagegeldversicherung endet ab Bezug einer Altersrente. Auch der Versicherungsbeitrag ändert sich durch den Rentenerhalt nicht grundsätzlich. Allerdings hat die PKV viele Weichen gestellt, um diesen im Alter zu begrenzen. Anstelle des Arbeitgeberzuschusses gibt es auf Antrag einen Zuschuss vom Rentenversicherungsträger. Dieser wird so berechnet, als bestünde eine Mitgliedschaft in der gesetzlichen statt privaten Krankenversicherung. Der Zuschuss ist damit abhängig von der Höhe der Rente.

Beispielhafte KV-Beiträge im Ruhestand in der PKV

Beispielhafte KV-Beiträge im Ruhestand als freiwilliges Mitglied der GKV

Die Leistung der PKV

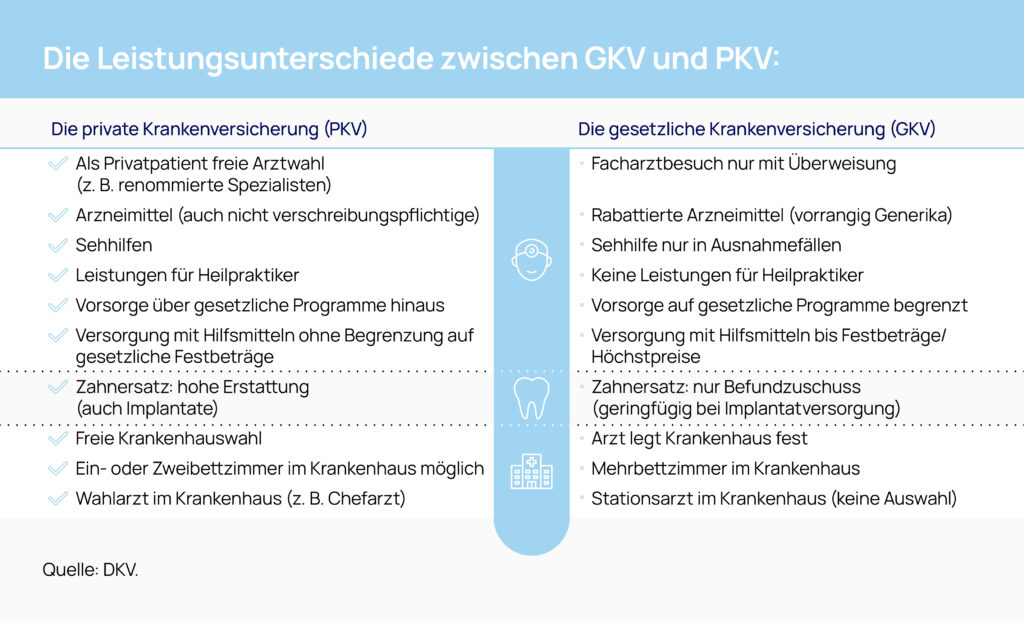

Erstattung der Behandlungskosten: Privatversicherte haben einen Rechtsanspruch auf die im Versicherungsvertrag vereinbarten Leistungen. Anders als in der GKV ist eine spätere Kürzung des Versicherungsschutzes ausgeschlossen: Weder der Versicherer noch der Gesetzgeber dürfen den Vertrag nachträglich zu Lasten der Versicherten ändern. Auch kann die PKV anders als die GKV Behandlungen nicht nur deshalb von der Kostenerstattung ausschließen, weil sie weniger wirtschaftlich als andere sind. Der Versicherer erstattet die vertraglich vereinbarten Aufwendungen für eine medizinisch notwendige Heilbehandlung (§192 VVG). Was der Versicherungsschutz alles umfasst, steht im Versicherungsschein, späteren schriftlichen Vereinbarungen und den Allgemeinen Versicherungsbedingungen. Den Rahmen hierfür stecken gesetzliche Vorschriften. Die PKV erstattet neben schulmedizinisch anerkannten Behandlungen auch solche, die sich in der Praxis als ebenso erfolgversprechend bewährt haben oder zu denen es keine Alternative gibt. Das können auch neue Arzneimittel oder innovative Diagnoseverfahren und Behandlungsmethoden sein, die von der Fachwelt als sinnvoll angesehen werden. In diesen Fällen darf der Versicherer allerdings die Erstattung auf den Betrag beschränken, den er für eine schulmedizinische Behandlung gezahlt hätte. Es ist dann also möglich, dass nicht alle Kosten erstattet werden. Versicherte sollen sich daher vor Behandlungsbeginn an ihren Versicherer wenden. So können sie vermeiden, dass Kosten entstehen, die sie nicht selbst tragen können oder wollen. Gegebenenfalls kann die Versicherung auch eine alternative Behandlung aufzeigen. Privatpatienten haben grundsätzlich freie Wahl unter allen Ärztinnen und Ärzten sowie Krankenhäusern. Handelt es sich um einen Notfall, ist eine vorherige schriftliche Zusage selbstverständlich nicht erforderlich.

Die wichtigsten Zusatz- und Ergänzungsversicherungen

Zahnzusatzversicherung: Die Zahnzusatzversicherung gehört zu den am häufigsten genutzten Zusatzversicherungen. Sie sieht Kostenerstattungen bei zahnärztlichen Behandlungenwie Prophylaxe, Zahnersatz und Kieferorthopädie vor, bei denen die gesetzlichen Krankenkassen nur wenig oder gar nicht leisten. Insbesondere im Hinblick auf Zahnersatz ist die Zahnzusatzversicherung ein wichtiger Schutz. Denn die GKV bietet hier lediglich Festzuschüsse, die nur einen Bruchteil der tatsächlichen Kosten abdecken – gerade wenn es um hochwertigen Zahnersatz wie Implantate oder Inlays geht.

Krankenhauszusatzversicherung: Als GKV-Mitglied muss man sich bei Krankenhausaufenthalten oft mit der Unterbringung im Mehrbett-Zimmer begnügen und eine Chefarzt-Behand-

lung ist auch nicht vorgesehen. Mit einer privaten Krankenhaus-Zusatzversicherung ist es möglich, den Status eines Privatpatienten zu erhalten. Das bedeutet die garantierte Unter-

bringung in einem Ein- oder Zweibettzimmer und freie Arztwahl. Und der Chefarzt-Anspruch kann ebenfalls mitversichert werden. Typische Nebenkosten bezahlt ein Krankenhaus-Ta-

gegeld-Tarif.

Ambulante Zusatzversicherungen: Ambulante Zusatzversicherungen sind sehr vielfältig gestaltet. Sie bieten Kostenerstattungen bei Brillen und Hörgeräten, Medikamenten, Heil- und Hilfsmitteln, wo die GKV nicht zahlt oder Zuzahlungen gefordert werden. Oft werden auch Behandlungen übernommen, die im Leistungskatalog der GKV nicht vorgesehen sind, zum Beispiel bei Akupunktur oder Heilpraktiker-Leistungen. Einige ambulante Zusatzversicherungen bieten auch beim „normalen“ Arztbesuch den Status eines Privatpatienten.

Auslandsreisekrankenversicherung: Die GKV sieht nur bei Reisen innerhalb der EU und in einigen ausgewählten Ländern einen Auslandskrankenschutz vor. Dabei werden auch nicht

alle Kosten übernommen, zum Beispiel nicht die Kosten für einen Krankenrücktransport in die Heimat. Mit einem privaten Auslandsreisekrankenschutz ist eine Absicherung möglich. Die private Auslandsreisekrankenversicherung gilt in der Regel weltweit. Krankenrücktransporte sind mitversichert. Oft sind weitere Unterstützungsleistungen bei Erkrankungen im Ausland vorgesehen.

Krankentagegeld-Versicherung: Da nicht nur die Sozialversicherungen während einer länger andauernden Krankheit weiterbezahlt werden müssen, schützt ein Tagegeld (insbesondere Selbstständige) vor finanzieller Überforderung. In welcher Höhe Versicherte ein Krankentagegeld vereinbaren, bleibt grundsätzlich ihnen überlassen. Der Gesetzgeber hat allerdings eine Höchstgrenze eingezogen: Das durchschnittliche Nettoeinkommen der letzten zwölf Monate. Auch für gesetzlich Versicherte kann sich der Abschluss einer privaten Krankentagegeldversicherung lohnen. Sie erhalten vom 43. Krankheitstag an zwar Krankengeld der GKV, doch beträgt dieses bis zu einem Einkommen in Höhe der Beitragsbemessungsgrenze nur 70 Prozent des Bruttogehalts und höchstens 90 Prozent des Nettogehalts. Für das darüber liegende Gehalt gibt es kein Krankengeld. Privates Krankentagegeld und gesetzliches Krankengeld dürfen zusammen nicht höher sein als das Nettoeinkommen.

Pflegezusatzversicherung: Eine private Pflegezusatzversicherung bietet zusätzliche finanzielle Leistungen, wenn Pflegebedarf gegeben ist. Da die gesetzliche Pflegeversicherung nur einen Teil der tatsächlichen Pflegekosten abdeckt – insbesondere bei stationärer Pflege-, ist eine solche Versicherung in vielen Fällen zu empfehlen. Sie ist Teil der finanziellen Existenzsicherung. Überwiegend wird der Versicherungsschutz als Pflegetagegeldversicherung vereinbart. Dann wird bei Pflegebedürftigkeit ein fester Tagessatz unabhängig von den tatsächlichen Pflegekosten gezahlt. Die Alternative dazu ist die Pflegekostenversicherung, die die anfallenden Kosten erstattet.

Wichtig zu wissen

Abrechnung und Kostenerstattung: Voraussetzung für die Kostenerstattung ist eine korrekte Rechnung. Die Frage, ob der Arzt alle Leistungen erbracht hat, die er abgerechnet hat, kann natürlich nur die behandelte Person selbst beantworten. Wenn hier Unstimmigkeiten mit dem behandelnden Mediziner bestehen, können sich Versicherte an die Bundes- bzw. Landesärztekammern wenden. Sie haben die Fachaufsicht über die Ärzteschaft und Ansprechpersonen für Patientenanliegen. Unabhängig von der Behandlung muss eine Arztrechnung einige formale Kriterien erfüllen. Zunächst einmal muss sie den Vorgaben der Gebührenordnung für Ärzte (GOÄ) bzw. Zahnärzte (GOZ) entsprechen. Da sich hier durchaus Fehler einschleichen können, prüfen die PKV-Unternehmen die Rechnungen.

Lehnt der Versicherer eine Erstattung der Rechnung komplett oder teilweise ab, weil er die Rechnung beanstandet oder die medizinische Notwendigkeit verneint, sollten Privatversicherte die behandelnden Mediziner um eine Stellungnahme oder eine weitere Begründung für die Versicherung bitten. Sollte sich herausstellen, dass die Rechnung den formalen Kriterien nicht genügt und haben Privatversicherte die Rechnung bereits beglichen, haben sie einen Rückforderungsanspruch gegenüber dem Rechnungssteller. In jedem Fall muss Ihre PKV zumindest die unstrittigen Teile der Rechnung innerhalb eines Monats nach deren Einreichen bezahlen (§ 14 VVG). Ist die Behandlung nicht durch einen Arzt oder Zahnarzt erfolgt, gibt es unterschiedliche Regelungen. In erster Linie kommt es darauf an, dass die Leistung auch tatsächlich im vereinbarten Versicherungsschutz enthalten ist. Kostenerstattung bei Heilpraktikern, Physiotherapeuten und Psychotherapeuten: Heilpraktiker und Psychotherapeuten haben eigene Gebührenverzeichnisse (Gebührenverzeichnis für Heilpraktiker – GebüH – bzw. Gebührenordnung für Psychotherapeuten und Kinder- und Jugendlichenpsychotherapeuten – GOP). Bei vielen Tarifen müssen die Rechnungen nach diesen Gebührenverzeichnissen erstellt sein. Für Heilmittel wie Physio- und Ergotherapie gibt es keine einheitlichen Preislisten.

Der Selbstbehalt: Die gängigste Form, den monatlichen Beitrag zu reduzieren, ist ein jährlicher Selbstbehalt. Die Höhe des Selbstbehaltes ist variabel, darf aber für ambulante und stationäre Leistungen zusammen die Grenze von 5.000 Euro nicht überschreiten. Die Versicherten begleichen die Rechnungen bis zum vereinbarten Selbstbehalt in Eigenverantwortung. Erst wenn sie diesen ausgeschöpft haben, reichen sie alle Rechnungen ein. Die Versicherung erstattet ihnen dann die Ausgaben, die über den Selbstbehalt hinausgehen. Prinzipiell gilt: Je höher der Selbstbehalt, desto niedriger ist der Versicherungsbeitrag. Eine weitere Variante des Selbstbehalts ist die prozentuale Erstattung. Hier erstattet der Versicherer von jeder eingereichten Rechnung einen vereinbarten Prozentsatz. Der gesamte jährliche Eigenanteil der Versicherten ist allerdings vertraglich begrenzt. Überschreitet die Summe der nicht erstatteten Anteile die Grenze, wird ab diesem Zeitpunkt jede vertraglich vereinbarte Leistung zu 100 Prozent erstattet. Vor einer Erhöhung des Selbstbehaltes sollten folgende Punkte bedacht werden: Sinkt der Beitrag, so sinkt auch die Beitragsrückerstattung, die bei Leistungsfreiheit gezahlt wird. Schließlich wird die Beitragsrückerstattung in Monatsbeiträgen berechnet. Arbeitnehmer erhalten einen Arbeitgeberzuschuss zu ihrem Versicherungsbeitrag. Sinkt dieser Beitrag aufgrund der Vereinbarung eines Selbstbehaltes, reduziert sich auch der Zuschuss. An den im Rahmen des Selbstbehaltes anfallenden Ausgabenbeteiligt sich der Arbeitgeber nicht.

Beitragsrückerstattungen: Haben Versicherte einen Tarif mit Beitragsrückerstattung gewählt, können sie einen Teil ihrer Beiträge vom Versicherungsunternehmen zurückerhalten. Voraussetzung ist, dass die Versicherten ein Jahr lang keine Versicherungsleistungen in Anspruch nehmen. Das Versicherungsunternehmen spart Verwaltungsaufwand und gibt diesen Vorteil weiter. Häufig steigt die Beitragsrückerstattung, je länger die Leistungsfreiheit dauert. Die Höhe der Beitragsrückerstattung ist vertraglich festgelegt und gilt für den jeweiligen Tarif. Die Versicherung kann also für eine Zahnbehandlung aus einem Zahntarif leisten und dennoch für den eigenständigen ambulanten Tarif Beiträge zurückerstatten, wenn Versicherte dort keine Leistungen in Anspruch genommen haben.