Gesetzliche Krankenversicherung

System, Überblick, Zukunft

Was musst du über die Gesetzliche Krankenversicherung wissen?

Welche Krankenversicherung ist für dich die richtige?

Was kannst du in Zukunft davon erwarten?

In diesem Video wollen wir genau darüber sprechen.

Das GKV-System

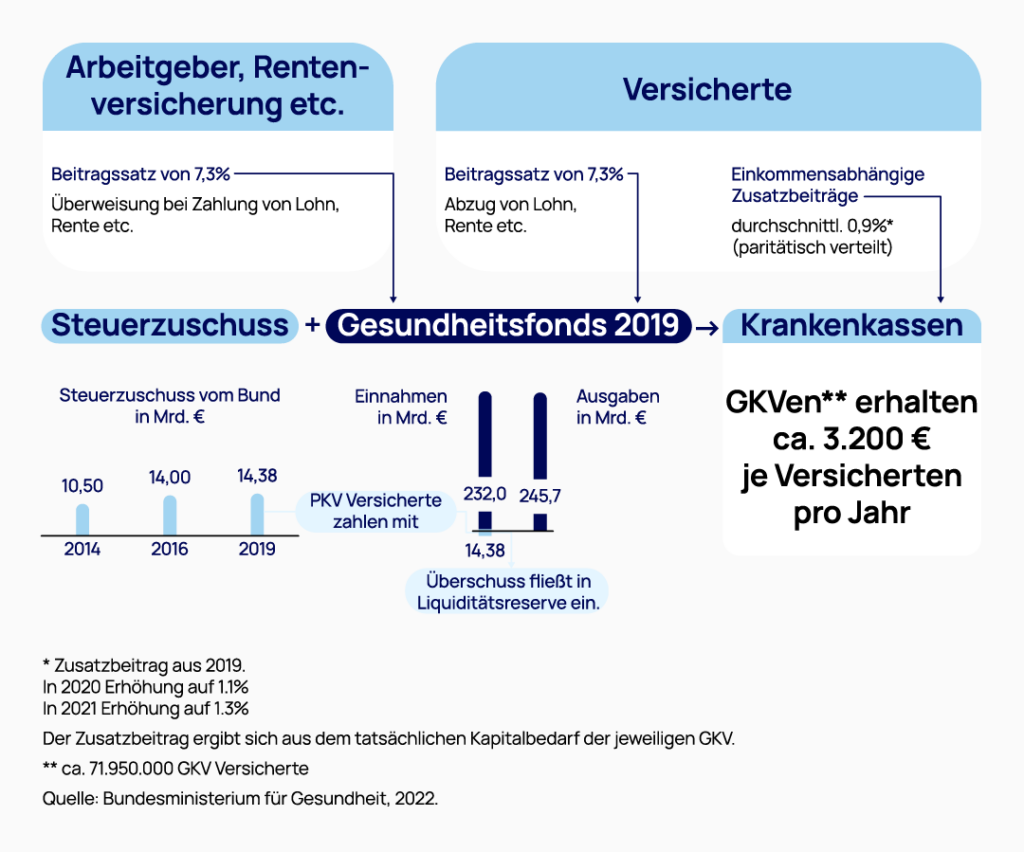

Die 1883 eingeführte Gesetzliche Krankenversicherung (GKV) hat einschließlich der beitragsfrei mitversicherten Familienangehörigen mehr als 70 Millionen Mitglieder. Gesetzliche Krankenversicherung heißt freie Arztwahl und medizinische Versorgung mit hohem Qualitätsstandard, aber auch Umverteilung von Einkommensstarken auf Einkommensschwache, von Männern auf Frauen, von Ledigen auf Familien, von Erwerbstätigen auf Rentner. Bei den Gesundheitskosten nimmt Deutschland mit einem Ausgabenvolumen von knapp 250 Milliarden Euro einen internationalen Spitzenplatz ein.

Solidargemeinschaft: Wie viel ein Versicherter beiträgt, richtet sich nicht nach der Zahl der versicherten Personen, nicht nach Alter und nicht nach individuellem Krankheitsrisiko. Es hängt einzig und allein von seiner wirtschaftlichen Leistungsfähigkeit ab. Die Leistungen der gesetzlichen Krankenversicherung sind dabei für alle gleich. Schließlich: Die GKV darf niemandem den Beitritt verwehren. Krankenversicherungsschutz genießen alle Pflichtversicherten und freiwillige Mitglieder der GKV sowie im Rahmen der beitragsfreien Mitversicherung (Familienversicherung) auch deren Ehepartner und Kinder.

Versicherungspflicht: Keine Krankenversicherung? Das soll es in Deutschland nicht geben. Die Versicherungspflicht ist ein zentraler Grundsatz in der GKV. Jeder Arbeiter und jeder Angestellte, der nicht geringfügig beschäftigt ist und dessen Gehalt unter der Versicherungspflichtgrenze liegt verdient, wird automatisch Mitglied der GKV. Wer ein Einkommen oberhalb der Pflichtversicherungsgrenze erhält, wird nicht sofort ausgeschlossen, er kann freiwillig versichert bleiben. Das gleiche gilt für Arbeitnehmer, die sich selbständig machen. Wichtig ist dabei: Wer freiwillig Mitglied bleiben möchte, muss dies innerhalb von drei Monaten nach Ablauf der Versicherungspflicht seiner GKV, sonst verliert er seinen Anspruch auf Mitgliedschaft.

Die Beiträge: Jeder Arbeitnehmer schuldet der GKV einen bestimmten Prozentsatz seines Arbeitseinkommens. Die Höhe des Prozentsatzes legt der Staat fest und hängt von der Einnahmen-/Ausgabensituation in der GKV ab. Dazu kommt, dass der Arbeitgeber denselben Betrag an die Krankenkasse überweisen muss. Darüber hinaus können Krankenkassen vom Arbeitnehmer noch einen einkommensabhängigen Zusatzbeitrag verlangen, wenn dies die Finanzlage der Kasse erfordert. Bei freiwillig versicherten Selbstständigen läuft das anders: Bei ihnen wird das gesamte Einkommen als Bemessungsgrundlage herangezogen. Wer mit seiner selbstständigen Beschäftigung wenig verdient, zahlt deshalb unter Umständen weniger als in der privaten Krankenversicherung. Allerdings gibt es einen Mindestbeitrag, der nicht unterschritten werden darf. Ein besonderes Plus der GKV ist die Familienversicherung. Ehepartner ohne eigenes Einkommen und Kinder sind ohne Zuschlag automatisch mitversichert. Die beitragsfreie Mitversicherung (Familienversicherung) ist ein Herzstück der gesetzlichen GKV. Beitragsfrei mitversichert sind der Ehegatte oder der gleichgeschlechtliche eingetragene Lebenspartner und die Kinder eines Mitglieds.

Wechseln ist kein Problem: Wer mit seiner Krankenkasse unzufrieden ist, kann als Pflichtversicherter problemlos wechseln. Ein formloses Schreiben ohne Begründung genügt. Krankenkassenmitglieder können jederzeit mit einer Frist von acht Wochen zum Monatsende kündigen. Dem neuen Versicherer muss man in jedem Fall 12 Monate treu bleiben. Erhöht die Kasse den Beitragssatz oder kürzt sie das Leistungsangebot, kann jedes Mitglied mit einer Frist von zwei Monaten kündigen. Auf diese möglichen Vorteile sollte man – je nach Wünschen – achten: Fairer Beitragssatz, Bonusprogramme, Wahltarife mit Einsparpotenzial, Mehrleistungen, wie z.B. Osteopathie, Homöopathie, Rückenprogramme, Disease, Management, Zuschüsse zur privat bezahlten professionellen Zahnreinigung, Kostenlose Reiseschutzimpfungen, Präventionskurse, Zuschüsse zur sportmedizinischen Untersuchung, Geburtsvorbereitung, Online-Programme, „Digitale GKV“.

Die Leistungen: Jeder Versicherte einer GKV erhält die gleichen Leistungen. Die medizinische Grundversorgung ist damit in jedem Fall gesichert. Dabei gilt für die Leistungen das “Wirtschaftlichkeitsgebot”: Die Leistungen müssen ausreichend, zweckmäßig und wirtschaftlich sein. Sie dürfen das Maß des Notwendigen nicht überschreiten. Für den exakten Umfang der Leistungen aber gibt es keine Garantie. Der Gesetzgeber kann jederzeit den Leistungsumfang der gesetzlichen Krankenkassen neu festlegen.

Abrechnung: Die Abrechnung der GGK erfolgt nach dem “Sachmittelprinzip”. Die Kassen rechnen dabei direkt mit dem Arzt oder Krankenhaus ab. Der Patient muss nichts vorfinanzieren, erfährt aber auch nichts über die tatsächlich entstandenen Kosten. Jedes Mitglied einer GKV kann einen Arzt seiner Wahl konsultieren – solange der kassenärztlich zugelassen ist. Die Kosten werden direkt von seiner Krankenversicherung übernommen.

Ärztlich angeratene Therapie: Bei der verordneten Therapie muss dagegen in der Regel zugezahlt werden. Bei Medikamenten wird ein Eigenanteil fällig. Arzneimittel zur Behandlung von geringfügigen Gesundheitsstörungen bezahlen die gesetzlichen Kassen gar nicht mehr – ob Abführmittel, Hustensaft oder Nasenspray. Bei Massagen oder Krankengymnastik sowie Hilfsmitteln wie Bandagen oder Einlagen trägt der Versicherte einen Teil der Kosten selbst. Während die Kosten von Zahnbehandlung und Zahnerhaltung von den gesetzlichen Kassen vollständig übernommen werden, zahlt der Patient bei Kronen, Brücken, Teil- oder Vollprothesen die Hälfte selbst. Nur wenn er eine umfangreiche Prophylaxe über fünf oder zehn Jahre nachweisen kann, reduziert sich der Eigenanteil.

Kostenübernahme: Die Krankenkasse übernimmt die Kosten einer stationären Behandlung im Krankenhaus ohne zeitliche Begrenzung vollständig. Die Wahlfreiheit des Krankenhauses selbst ist allerdings eingeschränkt. Der Arzt muss in das nächstgelegene Krankenhaus, das die erforderliche Therapie durchführen kann, einweisen. Im Krankenhaus erhält der Versicherte alle medizinisch notwendigen Leistungen und die Behandlung durch den diensthabenden Arzt. Anspruch auf ein Zwei- oder Einbettzimmer oder Behandlung durch den Chefarzt haben nur Privatpatienten.

Die Krankenkassen

Träger: Krankenkassen sind die Träger der GKV. Sie sind finanziell und organisatorisch selbständig, unterliegen jedoch staatlicher Aufsicht. Im Gegensatz zu den gewinnorientierten Versicherungsgesellschaften der privaten Krankenversicherung (PKV) sind gesetzliche Krankenkassen zur Kostendeckung verpflichtet. Sie finanzieren sich über die Beiträge ihrer Mitglieder. Durch Beitragssatzanpassungen wird die Balance zwischen Einnahmen und Ausgaben gewährleistet. Überschüsse können in Form von Beitragssatzsenkungen an die Versicherten zurückgegeben werden, Schulden dürfen nicht gemacht werden.

Kassenarten: Die ca. 100 gesetzlichen Krankenkassen gliedern sich in folgenden Kategorien: Allgemeine Ortskrankenkassen (AOK) bestehen für abgegrenzte Regionen, die sich auf verschiedene Bundesländer erstrecken können. Betriebskrankenkassen (BKK) können von Arbeitgebern mit mindestens 1.000 versicherungspflichtig Beschäftigten gegründet werden. Sie können sich auch für Betriebsfremde öffnen. Innungskrankenkassen (IKK) können von Handwerksinnungen mit mindestens 1.000 versicherungspflichtig Beschäftigten gegründet werden. Auch sie können sich öffnen. See-Krankenkasse für Seeleute und ehemalige Seeleute. Landwirtschaftliche Krankenkassen für in der Landwirtschaft Beschäftigte. Bundesknappschaft für Arbeitnehmer im Bergbauumfeld. Ersatzkassen für Angestellte.

Zukunftsaussichten

Eine Studie der Bertelsmann-Stiftung aus 2019 schreibt dazu: „Der GKV werden laut aktuellen Berechnungen bis 2040 fast 50 Milliarden Euro fehlen. Grund: Die Schere zwischen Einnahmen und Ausgaben geht auseinander. Um diese Lücke zu schließen, müsste der Beitragssatz von derzeit 14,6 schrittweise deutlich steigen. Unsere Experten sehen Anpassungen der überalterten Infrastruktur und eine finanzielle Unterstützung des Bundes bei den Beitragssätzen als notwendig an.“

Die Studie zeigt außerdem, dass für die steigenden Ausgaben weniger die Alterung der Bevölkerung als vielmehr die Entwicklung von Menge und Preis bei den medizinischen Leistungen verantwortlich ist.

Steigende Beiträge und sinkende Leistungen:

Szenarien eines möglichen GKV-Beitragssatzes in der Zukunft: