Pflegevorsorge

Grundabsicherung, Risiko &

Bedürftigkeit

60% der Menschen werden irgendwann zum Pflegefall – wie vorsorgen?

Die Lebenserwartung steigt kontinuierlich – toll oder?

Blöd nur, dass damit auch das Risiko Pflegefall zu werden steigt! Aber was ist „Pflege“ überhaupt?

Weil es dein Leben ist. Und auch so bleiben soll.

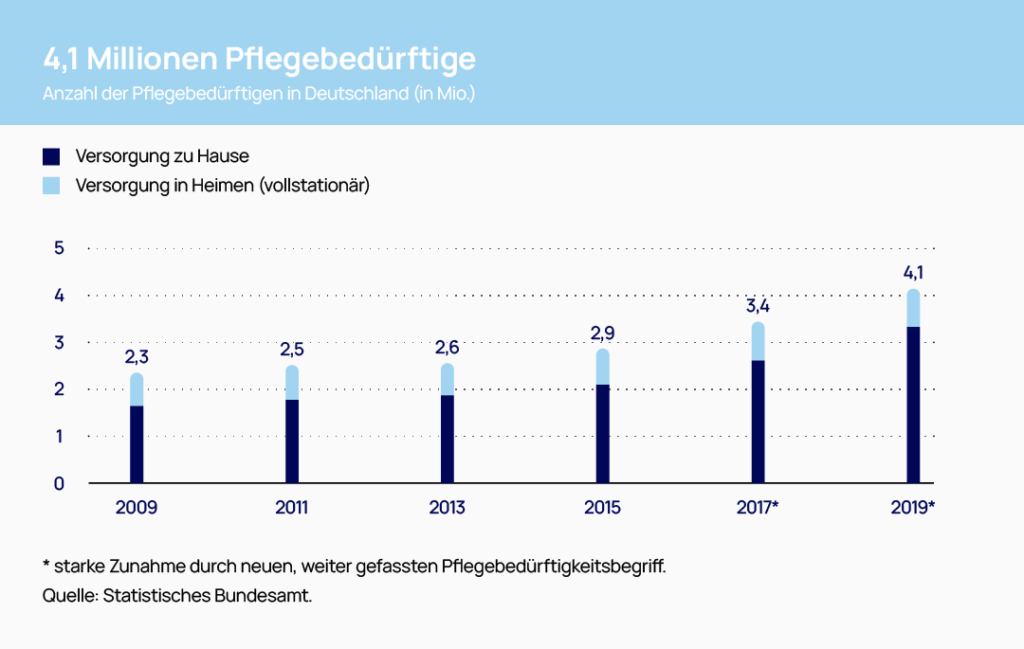

Die Lebenserwartung und Alterung in Deutschland steigt und damit nimmt das Thema Pflege an Bedeutung zu. Seit Jahren wächst die Zahl der Pflegebedürftigen, also der Menschen, die wegen gesundheitlichen Beeinträchtigungen der Selbstständigkeit oder der Fähigkeiten dauerhafter Hilfe bedürfen. Für rund 4,3 Millionen Menschen in Deutschland ist es schon jetzt nicht mehr selbstverständlich, über ihr eigenes Leben zu bestimmen. Prognosen gehen davon aus, dass die Zahl der Pflegebedürftigen im Jahr 2040 auf 5,3 Millionen und im Jahr 2050 auf 6,5 Millionen steigen wird.

Pflegebedürftigkeit ist keine Frage des Alters

Auch junge Menschen können pflegebedürftig werden. Ein Unfall, eine Krankheit oder auch ein Zeckenbiss kann dazu führen, dass man im Alltag plötzlich Hilfe benötigt. Und wenn man sich einmal mit einer möglichen Pflegebedürftigkeit beschäftigt, kommen viele Fragen auf. Oft geht es dabei um allgemeine Themen wie die Organisation und mögliche Kosten. Aber auch ganz konkrete Fragen zum neuen Lebensalltag stellen sich plötzlich: Was passiert, wenn ich pflegebedürftig werde? Wer hilft mir, meinen neuen Alltag zu bewältigen? Kann ich weiter in meinen eigenen vier Wänden wohnen? Weiterhin mobil bleiben – geht das? Wie nehme ich trotz Pflege noch aktiv am Leben teil? Kann ich trotz Pflege noch selbst über mein Leben entscheiden? Wie teuer ist gute Pflege eigentlich? Wie lassen sich meine Angehörigen entlasten?

Pflegebedürftigkeit ist also mit großer Unsicherheit verbunden. Für den Betroffenen und für die Angehörigen. Der Wunsch nach Beratung sowie konkreter Hilfe bei der Organisation des neuen Alltags ist groß. Fazit: Pflege – ein Thema, viele Fragen!

Die gesetzliche Absicherung – ein guter Grundschutz

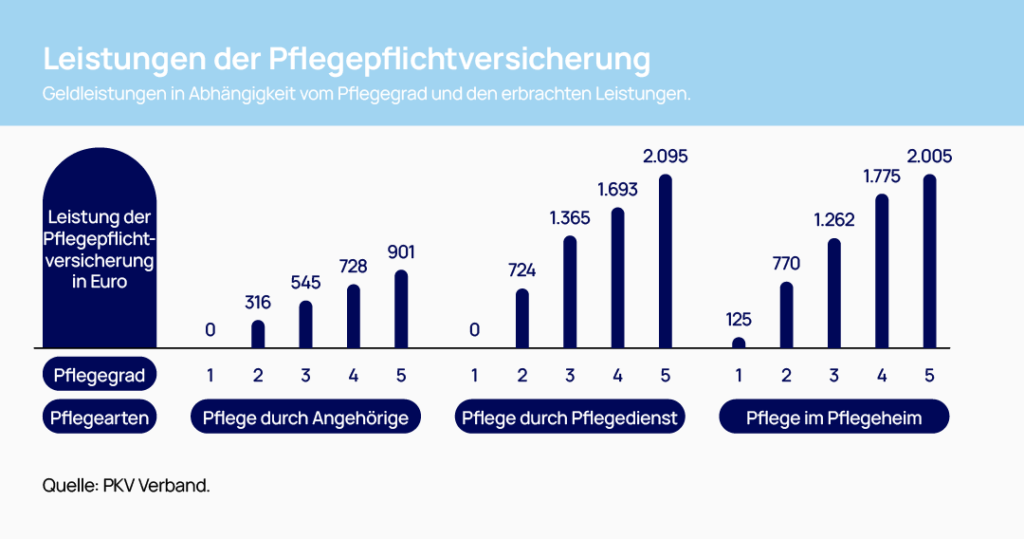

Wenn es um die Leistungen der Pflegepflichtversicherung (die jede in Deutschland lebende Person haben muss) geht, besteht oft viel Unklarheit. Vielen Menschen ist nicht bewusst, dass diese in der Regel nicht ausreichen. Die Differenz zwischen den tatsächlichen Kosten und den gesetzlichen Leistungen belastet Monat für Monat den Pflegebedürftigen und seine Familie.

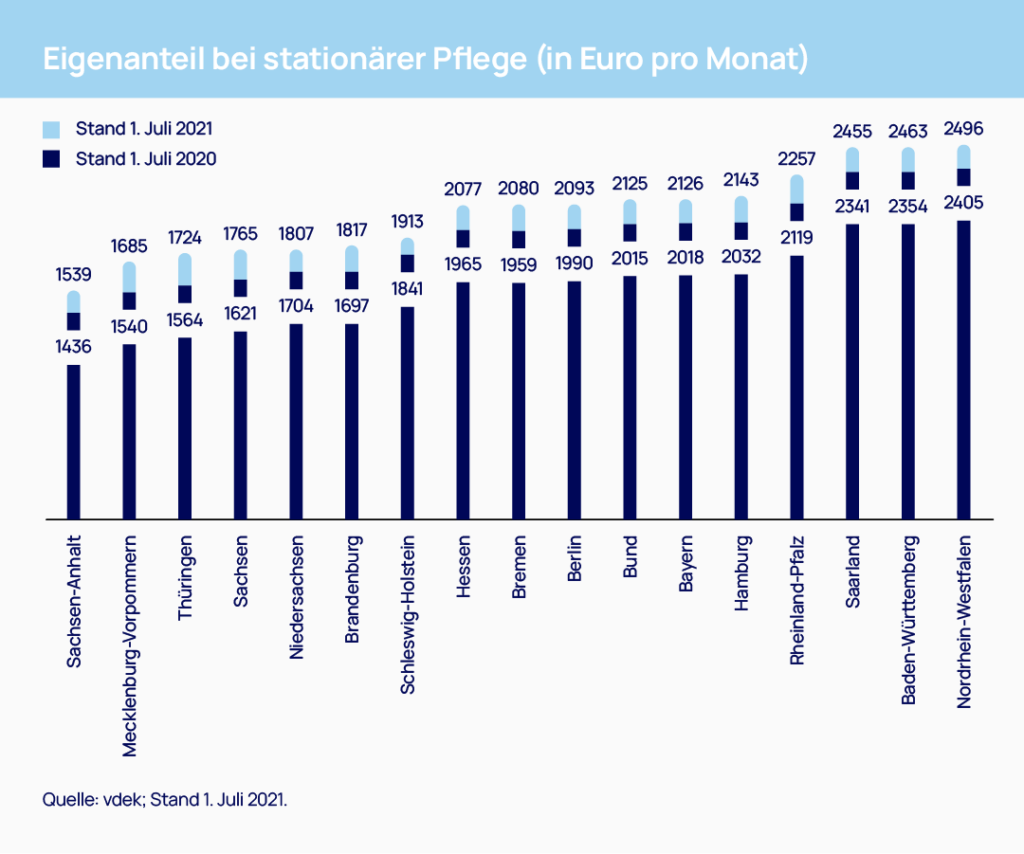

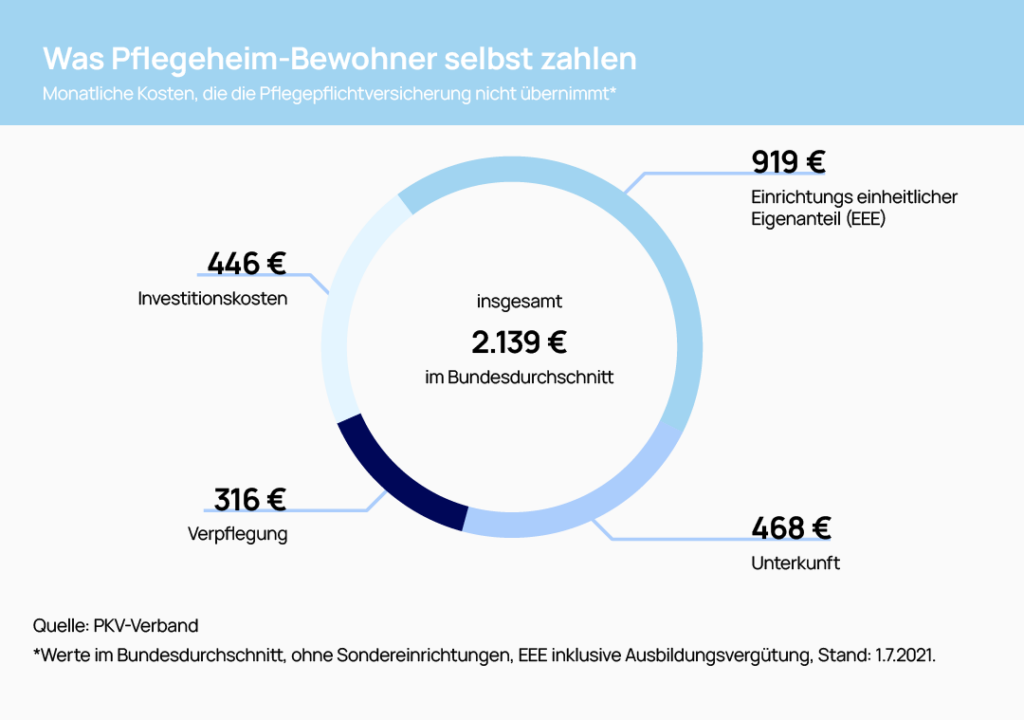

Diese Kosten können auf dich im Pflegefall zukommen

Bei einer durchschnittlichen Pflegedauer von 7 Jahren kann der Eigenanteil durchaus über 100.000 Euro betragen. Pflege kann also ein Vermögen verschlingen – dein Vermögen.

Die Einstellung der Bürger zum Thema Pflegerisiko

Nur 4,3 Millionen Deutsche (also ca. 5% der Bevölkerung) hatten Ende 2020 eine zusätzliche Absicherung für den Pflegefall abgeschlossen. Dabei sorgen sich die Menschen laut Umfragen doch sehr, im Alter pflegebedürftig zu werden und auf fremde Hilfe angewiesen zu sein. Und die Sorgen beginnen schon in jungen Jahren. So haben aktuell fast 30% der 20-39- Jährigen Angst vor Pflege. Im Alter ab 60 sind es dann schon 57%. Frauen haben übrigens deutlich mehr Angst vor einer Pflegebedürftigkeit als Männer. Vielleicht ja deswegen, weil sie wissen, dass sie aufgrund der doch ca. 5 Jahre höheren Lebenserwartung eine Wahrscheinlichkeit von 75% haben, im hohen Alter in Pflegebedürftigkeit zu fallen. Bei Männern liegt dieses Risiko „nur“ bei ca. 50%.

Die 6 häufigsten Mythen zum Thema Pflege

„Ich werde nicht pflegebedürftig.“ Fakt: Deutschland wird immer älter – und hat daher auch immer mehr Pflegebedürftige. Und so werden durchschnittlich eben statistisch mehr als 60 % der Deutschen im Laufe ihres Lebens pflegebedürftig. Tendenz steigend!

„Ich bin viel zu jung, um jetzt schon über Pflege nachzudenken.“ Pflegebedürftigkeit kann jederzeit eintreten. Zwar ist Pflegebedürftigkeit im Alter wahrscheinlicher, sie kann aber jederzeit eintreten. Beispielsweise nach: einem schweren Unfall, z. B. im Straßenverkehr, einem Zeckenbiss oder einer Erkrankung an multipler Sklerose. Und sobald Pflegebedürftigkeit eingetreten ist, ist es für eine private Vorsorge zu spät. Wenn Pflegebedürftigkeit junge Menschen trifft wird es dann aber auch besonders teuer: Junge Menschen benötigen spezielle Pflege – z. B. mehr Ergo- und Physiotherapie – und erhalten diese über eine längere Dauer. Die längere Pflegedauer sowie die spezielle Pflege können höhere Kosten verursachen. Gleichzeitig kann es passieren, dass der Beruf nicht mehr wie gewohnt ausgeübt werden kann, was finanzielle Einbußen mit sich bringt.

„Wieso jetzt schon für etwas zahlen, das ich wahrscheinlich erst später brauche?“ Gerade in jungen Jahren ist der Einstieg in die Pflegezusatzversicherung preislich besonders attraktiv. Und zumeist hat man dann – wenn überhaupt – weniger Vorerkrankungen, die zu höheren Beiträgen oder sogar zur Nichtversicherbarkeit führen könnten. Und man genießt auch einen viel längeren Versicherungsschutz.

„Falls ich pflegebedürftig werde, organisiere ich meine Versorgung selbst.“ Pflegebedürftigkeit stellt das bisherige Leben komplett auf den Kopf und ist für alle Beteiligte eine erhebliche organisatorische Herausforderung. Hinzu kommt die emotionale Belastung durch die persönliche Betroffenheit. Die Versorgung muss zudem meist kurzfristig organisiert werden. Und: Es gibt viele Informationsquellen, deren Recherche schnell zu einer solchen Informationsflut führt, dass oft mehr Verwirrung als Unterstützung festgestellt wird. Angehörige und Freunde sind auch oft nicht in der Lage zu helfen.

„Meine Familie ist für mich da und wird mich pflegen.“ Die eigene Familie ist natürlich wichtig – kann aber höchstwahrscheinlich nicht immer da sein. Viele Kinder leben nicht in Wohnortnähe der Eltern und haben zum Teil sehr lange Anfahrtswege. Steigende Erwerbstätigkeit bei Frauen führt dazu, dass wenig Zeit für pflegebedürftige Angehörige bleibt. Pflegende Kinder sind oft selbst über 50 Jahre alt. Pflegen belastet emotional und körperlich – vor allem die Angehörigen.

„Ich bin doch gesetzlich pflegeversichert – mehr brauche ich nicht.“ Ex -Bundesgesundheitsminister Hermann Gröhe in Focus Money: „Die Pflegeversicherung war immer eine Teilversicherung. Deshalb ist und bleibt die private Vorsorge für das Alter auch weiterhin wichtig.“ Also: Die Pflegepflichtversicherung reicht nicht aus. Zwar erhält man daraus häufig Leistungen, diese decken aber nur einen Teil der Kosten. Für den Rest muss man selbst aufkommen, z. B. mit der Rente oder dem eigenen Vermögen.

„Ich kann für meine Pflege selbst zahlen. Und wenn nicht, hilft das Sozialamt.“ Um den hohen Eigenanteil zu zahlen, muss der Pflegebedürftige das eigene Einkommen einsetzen. Kann der Pflegebedürftige diesen Eigenanteil nicht (vollständig) selbst bezahlen, muss auf Erspartes zurückgegriffen werden. Möglicherweise wird durch die Kosten der Pflege auch das Erbe reduziert oder aufgebraucht. Unter Umständen muss auch das eigene Haus verkauft werden. Das Sozialamt berücksichtigt auch das Einkommen und Vermögen des Ehepartners. Die Ersparnisse müssen bis zu einer Schongrenze aufgebraucht werden. Bei einem Jahresbruttoeinkommen von über 100.000 Euro kann das Sozialamt den Nachwuchs zur Zahlung der Pflegekosten für Mutter oder Vater heranziehen. Schenkungen eines Elternteils innerhalb der letzten zehn Jahre vor Eintritt der Bedürftigkeit können zurückgefordert werden.

Fazit: „Brauche ich eine private Pflegezusatzversicherung?“

Beinahe zwei von drei Deutschen werden im Laufe ihres Lebens pflegebedürftig. Leider macht Pflege vor keinem Alter halt. Eine private Pflegezusatzversicherung ist unverzichtbar, wenn zu gesundheitlichen nicht auch noch finanzielle Sorgen hinzukommen sollen. Und was kostet ein vernünftiger Schutz? Deutlich weniger, als man gemeinhin befürchtet oder bereit wäre auszugeben – vorausgesetzt, man schließt noch in jungen (und gesunden) Jahren ab. Eine Assekurata-Studie 2021 brachte diese Werte zutage: