Hinterbliebenen-vorsorge

Familienabsicherung &

Todesfallschutz

Der Verlust eines Familienmitglieds reißt eine große Lücke – aber sie sollte doch nicht finanziell spürbar sein?

Wie sichert man sich hier richtig ab?

In diesem Video wollen wir genau darüber sprechen.

Der Familie Halt geben – mit einem starken finanziellen Schutz

Wenn einem etwas zustößt, bedeutet das für die Familie den Verlust eines geliebten Menschen. Diese Lücke kann natürlich nie geschlossen werden. Aber mit der richtigen Vorsorge kann man die Angehörigen zumindest vor finanziellen Sorgen bewahren. Denn oft lässt sich der gewohnte Lebensstandard mit einem Gehalt allein nicht halten. Mit einer Risikolebensversicherung schafft man im Ernstfall finanzielle Sicherheit für die Lieben.

Die gesetzliche Absicherung reicht nicht aus:

Stirbt der Partner oder ein Elternteil, kann es zu finanziellen Engpässen kommen, denn Leistungen der gesetzlichen Rentenversicherung (Witwen- oder Waisenrente) bieten nur eine Grundversorgung für Hinterbliebene. Laufende Lebenshaltungskosten können in der Regel nicht abgedeckt werden. Die Folge: Es kann eine Versorgungslücke entstehen, die Angehörige zusätzlich belastet. Neben dem persönlichen Verlust sind die Hinterbliebenen dann oft mit existenziellen Fragen konfrontiert:

Reichen die Ersparnisse für eine angemessene Beerdigung?

Brauche ich einen weiteren Job, um den Lebensstandard für die Kinder zu sichern?

Kann ich mir mit nur einem Einkommen die jetzige Wohnung noch leisten?

Oder die Raten für die Immobilie weiterbezahlen?

Muss ich in Zukunft auf Hobbys, Urlaube und Freizeitaktivitäten verzichten?

Clevere Gestaltungsmöglichkeiten: Du willst, dass deine Liebsten im Falle Ihres Todes finanziell abgesichert sind? Lege einfach individuell die passende Summe fest. Du kannst übrigens zumeist auch zwischen drei verschiedenen Verläufen der Todesfallleistung wählen: konstant, linear fallend oder annuitätisch fallend.

Fürsorge mit Flexibilität– auf was man achten sollte

Todesfallleistung: Du willst, dass deine Liebsten im Falle Ihres Todes finanziell abgesichert sind? Lege einfach individuell die passende Summe fest. Du kannst übrigens zumeist auch zwischen drei verschiedenen Verläufen der Todesfallleistung wählen: konstant, linear fallend oder annuitätisch fallend.

Nachversicherungsgarantie: Damit kannst du die Todesfallleistung ohne erneute Gesundheitsprüfung erhöhen. Du wirst dann in der Regel nur noch gefragt, ob sich ein Nichtraucherstatus geändert hat. Diese Möglichkeit hast du z.B. bei Heirat/Lebenspartnerschaft, Geburt/Adoption eines Kindes oder Darlehensaufnahme ab einer gewissen Summe für den Erwerb, Bau oder Renovierung einer Immobilie oder Beginn einer selbstständigen Tätigkeit. Verbreitet gibt’s auch oft eine einmalige Möglichkeit auch ohne Vorliegen eines Anlasses.

Erhöhungsmöglichkeit: Man kann die Todesfallleistung auch aus anderen Gründen als bei der Nachversicherungsgarantie erhöhen. Hier ist dann eine erneute Risikoprüfung nötig.

Optional – Beitragsfreiheit bei Berufsunfähigkeit: Solltest du berufsunfähig werden, übernimmt dann die Versicherung deine Beitragszahlung innerhalb der vereinbarten Leistungsdauer für die Dauer der Berufsunfähigkeit.

Hochwertiger Schutz mit vielen Extras: Premium-Tarife

Vorgezogene Todesfallleistung: Solltest du von zwei Fachärzten die Diagnose erhalten, wegen einer schweren Krankheit nur noch maximal zwölf Monate zu leben, wird die Todesfallleistung direkt ausgezahlt. Mit der Zahlung der vorgezogenen Todesfallleistung endet die Versicherung.

Soforthilfe: Deine Hinterbliebenen erhalten sofort nach deinem Tod 10% der Todesfallleistung als anzurechnende Vorauszahlung – maximal 10.000 €.

Verlängerungsoption: Du kannst die Versicherungsdauer einmalig verlängern – ohne erneute Gesundheitsprüfung.

Pflegebonus: Wenn du nach Kriterien zu Aktivitäten des täglichen Lebens pflegebedürftig werden solltest, bekommst du wir eine einmalige Teilauszahlung aus deiner Lebensversicherungssumme.

Wie wird die Versicherungsleistung berechnet?

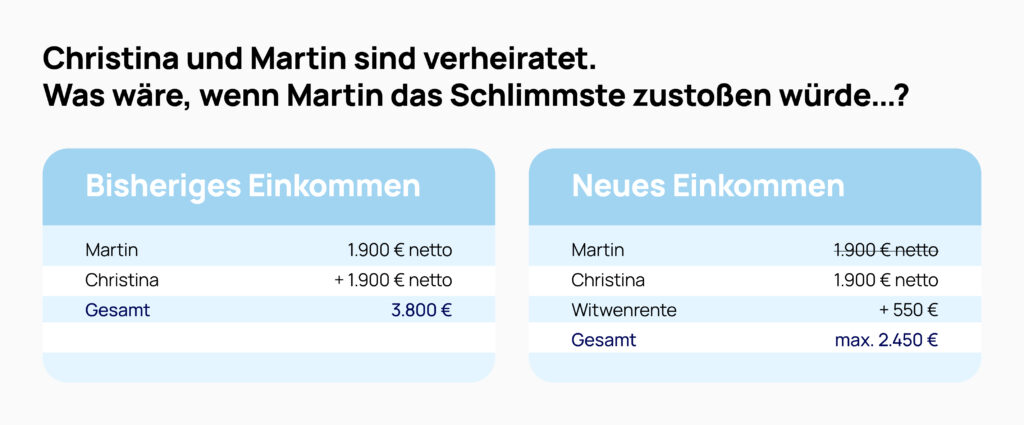

Das o.g. Paar Christina und Martin hat sich entschieden, sich mit einer Risikolebensversicherung für den Fall der Fälle finanziell abzusichern. Hier eine Berechnung zur monatlichen finanziellen Lücke, die durch Martins Ableben entstehen würde. Aktuell haben sie Einnahmen von 3.800 € im Monat und Ausgaben von 3.000 €, z.B. für Eigentumswohnung, Nebenkosten, Lebenshaltung. Diese Kosten sollen komplett berücksichtigt werden, damit auch im Ernstfall ein Plus im Monat bleibt. Wenn sie allein ist, hat Christina Einnahmen von 1.900 € im Monat. Und sie würde 550 € Witwenrente erhalten. Daraus ergibt sich die benötigte Versicherungssumme: 550 € x 15 Jahre = ca. 100.000 € Todesfallschutz.