Anlegen & Investieren

Zinsen, Motive & Anlagen

Wo gibt’s denn heute noch Rendite?

Kann man denn diese Mini-Zinsen nicht vermeiden?

Was ist nur aus den traditionellen Anlagen geworden? Wer hilft mir?

In diesem Video wollen wir genau darüber sprechen.

Wohin mit dem liebenGeld

Zeitenwende: Seit Menschengedenken bringen die Deutschen ihre Ersparnisse zur Bank. Früher gab es dafür wie selbstverständlich Zinsen. Viele Bundesbürger erinnern sich noch an den „Spareckzins“ von 4%. Doch das ist vorbei. Banken verlangt jetzt häufig von Ihren Kunden ein sogenanntes „Verwahrentgelt“, also gewissermaßen eine Parkgebühr für das Geld. Dies muss das Volk erst einmal verdauen – und dann am besten schlau reagieren! Denn neben dem Entfall von Erträgen zehrt plötzlich eine nie gekannt hohe Inflation am eigenen Geld. Und so beträgt die reale durchschnittliche Rendite, die im Schnitt in Deutschland erzielt wird, seit geraumer Zeit doch tatsächlich minus 3-5 Prozent.

Vom Sparer zum Investor: Das Fehlen von klassischen Zinsen ändert die Einstellung zur Geldanlage grundsätzlich. Anleihen, Pfandbriefe oder das früher so beliebte Sparbuch werden auf absehbare Zeit keine erwähnenswerte Rendite erbringen. Im besten Fall kann man damit sein Kapital erhalten. Das führt natürlich dazu, dass sich immer mehr Menschen mit anderen Anlageformen auseinandersetzen müssen, wenn sie erfolgreich ihr Geld vermehren wollen. Und: Sie sollten sich damit abfinden, dass Fonds, Aktien, Edelmetalle, oder gar Krypto-Zahlungsmittel erstens den Begriff „Zins“ gar nicht kennen und die Investoren der neuen Generation lernen werden, ins Risiko zu gehen. Aber, wie sagte schon der Autor Bodo Schäfer: „Wenn dein Geld nicht für dich arbeitet, dann ist dein Geld arbeitslos. Und arbeitsloses Geld ist schwaches Geld.“ Also – auf geht’s neuen Zeiten der Geldanlage entgegen!

Vor- und Nacheilender aktuellenAnlageformen

Festgeld/Tagesgeld: Auch jetzt stecken noch fast 40 Prozent aller Ersparnisse in Bargeld, Festgeld, Tagesgeld oder anderen Sichteinlagen (weniger als einen Monat Kündigungsfrist) – insgesamt fast 3 Billionen Euro. Bei der aktuell hohen Inflation bedeutet das: garantierte reale Verluste. Daran ändern auch nominale Minizinsen so gut wie nichts. Aktuell bekommen Sparer für ihr Festgeld auf ein Jahr bei einer Bank mit Top-Bonität maximal 0,15 Prozent. Noch schlechter sieht es beim Tagesgeld aus: Hier zahlen sichere Anbieter kaum wahrnehmbare 0,05 Prozent. Die einzigen Vorteile von Tagesgeld und dergleichen: Anleger kommen rasch an ihr Geld. Die Alternative: mit der Hausbank einen möglichst hohen Betrag ohne Strafzinsen vereinbaren. Funktioniert das nicht: Bank oder Depot wechseln.

Anleihen: Selbst dieser Anlageklassiker eignet sich nicht mehr in Zeiten der Mini-Erträge. Anleihen werfen zwar regelmäßig Zinsen ab – aber selbst die nominalen Renditen liegen meist nahe null oder manchmal sogar darunter: Wer aktuell eine zehn Jahre laufende Anleihe der Bundesrepublik kauft, bekommt etwa 0,1 Prozent Zinsen pro Jahr. Bei durchschnittlichen 3 Prozent Inflation wächst das reale Minus damit auf 3,1 Prozent. Man verliert also ordentlich Geld, wenn man dem deutschen Staat etwas leiht. Vor diesem Hintergrund lohnen sich auch solide Unternehmensanleihen nicht mehr. Ein Weltkonzern wie BMW zahlt derzeit 0,0 Prozent Zinsen. Zum Vergleich: 2008 belohnte BMW Anleihekäufer noch mit fast 8,9 Prozent Zinsen. Kein Wunder, dass sich im heute so mageren Zinsumfeld auch Fonds mit Anleihen („Rentenfonds“) schwertun.

Hinzu kommt: Wer seine Anleihen oder Anleihefonds bis zum Ende der Laufzeit behält, riskiert sogar Kursverluste. Denn Finanzexperten rechnen damit, dass die Zinsen für neue Anleihen in den nächsten Jahren wieder steigen. Das bedeutet aber: Die alten Papiere werden weniger wert, weil Anleger lieber die neuen, höher verzinsten Anleihen kaufen. Langfristig denkende Sparer sollten darüber nachdenken, ihre Minizins-Anleihen und Anleihefonds zu verkaufen. Außer sie spekulieren darauf, dass die Zentralbanken die Marktzinsen deutlich senken (auf z. B. minus 1-2 Prozent). Das gilt jedoch als äußerst unwahrscheinlich.

Aktien: Viele Sparer ärgern sich immer noch, dass sie die Chance zum Einstieg im März 2020 verpasst haben: Im Corona-Crash brach der Deutsche Aktienindex um fast 40 Prozent auf knapp 8300 Punkte ein, liegt längst aber wieder bei über 14.000 Punkte. Das zeigt, wie viel Gewinnpotenzial in börsennotierten Unternehmen steckt. Trotzdem sind Aktien heute nicht „viel zu teuer“ – auch wenn das viele Sparer denken. Doch das ist ein Fehler. Aktien sind derzeit die attraktivste Anlageform, vor allem auf lange Sicht: Die langfristige „Gewinnrendite“ (Unternehmensgewinne geteilt durch Börsenkurse) liegt schon seit vielen Jahren deutlich über dem „Weltzins“ (Mittelwert zehn Jahre laufender Staatsanleihen aus den USA und Deutschland). Aktuell ist das Verhältnis etwa sechs Prozent (Aktien) zu null Prozent (Anleihen). Börsenprofis raten zu Einzelaktien, die langfristig solide sind, deren Kurs aber trotzdem eine gewisse Boom-Phantasie enthält.

Das gilt für US-Konzerne wie Amazon (ISIN: US0231351067). Aber auch für deutsche Traditionswerte: So investiert etwa Knorr-Bremse (DE000KBX1006) massiv in globale Megatrends – wie die Elektrifizierung und Automatisierung der Bremsen und Lenkungen von Lkw und Zügen. Oder der Krankenhausbetreiber Fresenius (DE0005785604), der von der rasch alternden Bevölkerung profitiert, regelmäßig hohe Dividenden ausschüttet und gerade intensiv darüber nachdenkt, weniger rentable Unternehmensteile zu verkaufen, um so den Wert des verbleibenden Unternehmens zu erhöhen.

Aktienfonds: Viele Anleger trauen sich – zu Recht – nicht an Einzelaktien: Sie fühlen sich überfordert, ein interessantes Unternehmen gründlich zu analysieren. Deshalb: Für alle, die kaum Erfahrung mit der Börse haben, eignen sich Aktienfonds. Sie streuen das Kapital über viele Branchen und Länder – am besten weltweit. So lässt sich das Risiko von Einzelaktien ausgleichen: Ein einzelnes Unternehmen kann tatsächlich pleitegehen, aber niemals auf einen Schlag Dutzende an der Börse notierte Firmen. Fondsmanager ersetzen dann diese eine schwache Aktie durch neue stärkere Papiere. Problem eins: Diese von Managern verwalteten Aktienfonds sind oft recht teuer. Sie verlangen bis zu 5,0 Prozent Kaufgebühr („Ausgabeaufschlag“) und eine jährliche Verwaltungsgebühr. Diese Kosten müssen die Fonds an der Börse erst einmal zurückgewinnen, damit die Kunden wenigstens bei null starten können. Problem zwei: Trotz dieser hohen Gebühren schneiden gemanagte Fonds nur selten besser ab als ein vergleichbarer Börsenindex. Die Alternative: Börsen-Indexfonds („Exchange Traded Funds“, ETFs). Diese Fonds sind preiswert (jährliche Gebühren: ca. 0,1 – 0,2 Prozent), bündeln viele Hundert oder gar Tausend Aktien weltweit und streuen so das Kursrisiko.

Damit eignen sich ETFs auch für Börsenanfänger. Der Einstieg ist einfach: Anleger kaufen den ETF ihrer Wahl bei einer Bank, Fondsgesellschaft oder direkt an der Börse. Der Boom der ETFs führt jedoch dazu, dass fast jeden Tag neue Fonds hinzukommen. Verbraucherschützer raten daher gerade Einsteigern zu einem leicht verständlichen ETF, der möglichst viele Werte enthält. So etwa die ETFs auf den Welt-Aktienindex „MSCI World“ (mit ca. 1.700 Unternehmen). Viele Sparer möchten nicht ihr gesamtes Kapital auf einmal investieren, sondern lieber vorsichtig die Börse ausprobieren. Das können sie auch mit einem monatlichen Sparplan. Den bieten viele Depotanbieter schon ab 10, 25 oder 50 Euro im Monat. Diese regelmäßigen Raten gleichen die schwankenden Börsen langfristig aus: Sinken die Kurse, bekommen Anleger mehr Anteile und profitieren so noch stärker vom nächsten Aktienboom. Voraussetzung: Die Sparer sind konsequent und geduldig. Dann werden aus 100 Euro pro Monat nach nur 10 Jahren bei 6 Prozent jährlicher Rendite über 16.000 Euro (ohne Kosten und Steuern).

Immobilienfonds: Nur wenige können sich heute noch den Kauf einer Immobilie leisten. Hier können offene Immobilienfonds eine Alternative sein. Sparer beteiligen sich an einem Fonds, der in gewerbliche Immobilien oder Wohnhäuser investiert. Das bringt zwar keine hohen, aber stabile Erträge von ca. 1,5 bis 2,0 Prozent im Jahr. Diese offenen Immobilienfonds sind aber nicht gerade günstig. Die Kaufgebühr beträgt bis zu fünf Prozent. Hinzu kommt: Die Anleger binden sich langfristig. Wer einen solchen Fonds wiederverkaufen will, bekommt sein Geld erst nach 24 Monaten zurück (Kündigungsfrist: 12 Monate).

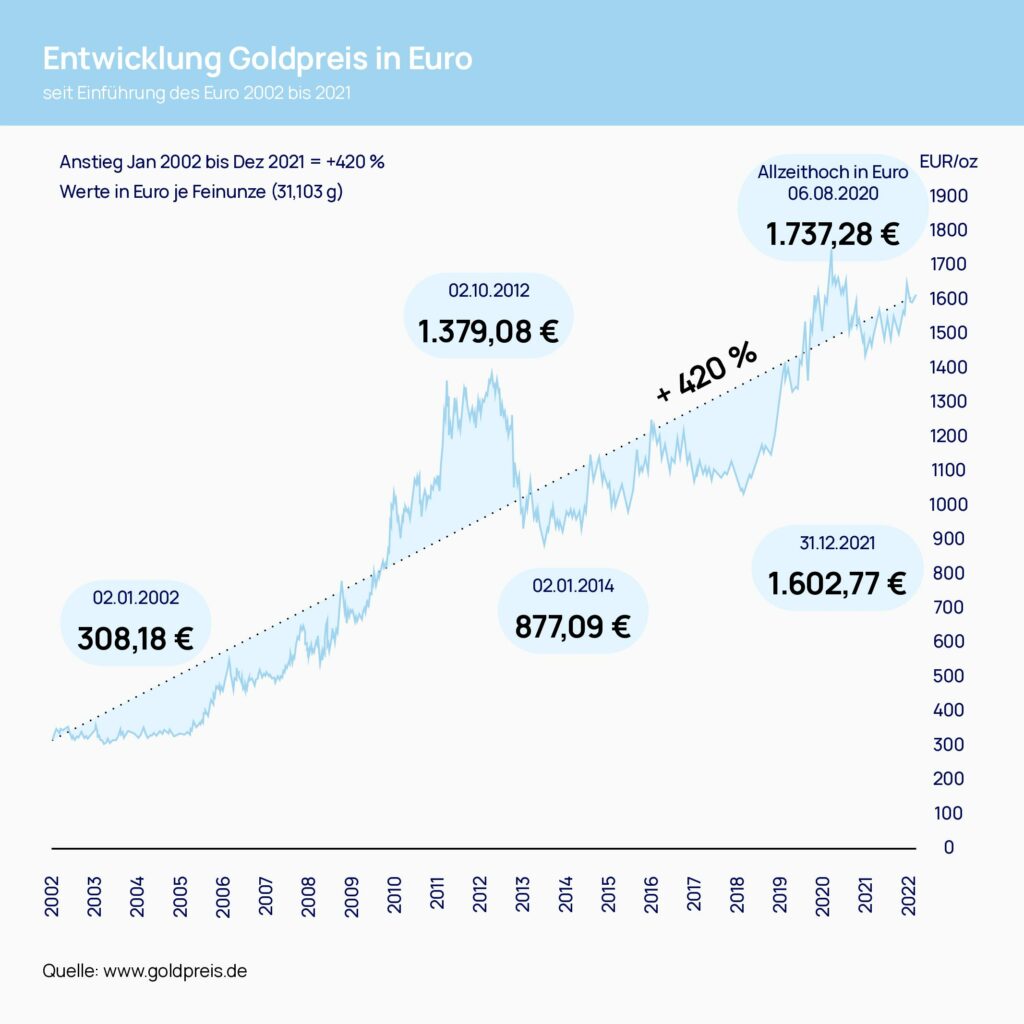

Edelmetall: Wer fürchtet, dass die finanziellen Rücklagen real dahinschmelzen, kann einen Teil seiner Ersparnisse auch z.B. in Gold, Silber oder Platin anlegen. Und vielleicht sogar Geld verdienen: Der Goldpreis kletterte in den vergangenen 20 Jahren auf derzeit mehr als 1.600 Euro je Unze (ca. 31 Gramm) – ein Plus von rund 420 Prozent. Problem: Der Goldkurs schwankt extrem stark. Außerdem wirft das Edelmetall keinerlei regelmäßige Erträge ab. Anders als Anleihen (Zinsen) oder Aktien (Dividenden). Deshalb ist Gold für die meisten Anleger kein sinnvolles Dauerinvestment – sondern nur ein Sicherheitsanker.

Krypto-Zahlungsmittel: Für viele, oft jüngere Anleger sind Krypto-Zahlungsmittel eine ganz große Versuchung: Der Kurs des Bitcoins zum Beispiel vervielfachte sich in den vergangenen Jahren. Allerdings unter extremsten Schwankungen. Ein Beispiel: Im April 2021 kostete ein Bitcoin rund 64.000 Dollar, im Juli nur noch gut 29.000 – und im November schon wieder über 67 000 Dollar. Damit ist dies keine rationale, langfristige Form der Geldanlage. Sondern eine Spekulation. Außerdem existieren solche Krypto-Zahlungsmittel nur in digitaler Form, es gibt keinen echten nachprüfbaren Wert. Niemand garantiert den Anlegern, dass sie ihre Investition immer ausgezahlt bekommen.

Fazit

Nichts ist bei der Geldanlage so, wie es früher war. Daher sollte guter Rat von „Experten der heutigen Zeit“ eingeholt werden. Die traditionellen Ratgeber – Eltern, Freunde und ggf. sogar der altbekannte Banker – sind ja ebenfalls meist damit völlig überfordert!