Das 1×1 der Ruhestandsplanung

Möglichkeiten & Strategien

Du sorgst dich um deine spätere Versorgung im Ruhestand?

Du hast noch keinen Überblick über die diversen Möglichkeiten der staatlich geförderten oder privaten Altersvorsorge?

Du willst ein auf dich persönlich abgestimmtes Konzept?

In diesem Video wollen wir genau darüber sprechen.

Ruhestandsplanung in Deutschland

Beinahe jeder zweite Deutsche sorgt sich um die eigene Absicherung im Alter. Grund dafür ist in den meisten Fällen die völlig fehlende oder ungeeignete Ergänzung der Gesetzlichen Rentenversicherung, was oft an fehlendem Wissen liegt. Für viele Menschen ist die eigene Altersvorsorge einfach nicht greifbar. Zu weit weg scheint die Rentenzeit, zu sicher ist man sich der Versorgung durch den Staat. Hat man das Rentenalter schließlich erreicht, ist dieser Irrglaube leider nicht mehr zu korrigieren. Das Umlageprinzip (heutige Beitragszahler finanzieren heutige Rentner) der gesetzlichen Rentenversicherung sitzt in der Falle. Die Menschen leben immer länger. Zusammen mit der Entwicklung zu „Ein-Kind-Haushalten“ führt dies dazu, dass immer weniger Beitragszahler für immer mehr Rentner aufkommen müssen – und das für einen immer längeren Zeitraum (demografischer Wandel). Das funktioniert rein mathematisch nicht. Folglich wird die 1. Säule der Altersvorsorge (gesetzliche Rente) allein nicht ausreichen, um den Lebensstandard halten zu können. Die Bedeutung der betrieblichen Altersversorgung (2. Säule) und der privaten Altersvorsorge (3. Säule) gewinnen daher zunehmend an Bedeutung. Zudem erfordert die längere Lebenserwartung – die die meisten jüngeren Bürger selbst ca. 7 Jahre kürzer schätzen – einen Perspektivwechsel im Alter. Der eigene Ruhestand will ebenso geplant werden wie der Vermögensaufbau über alle drei Säulen der Alterssicherung.

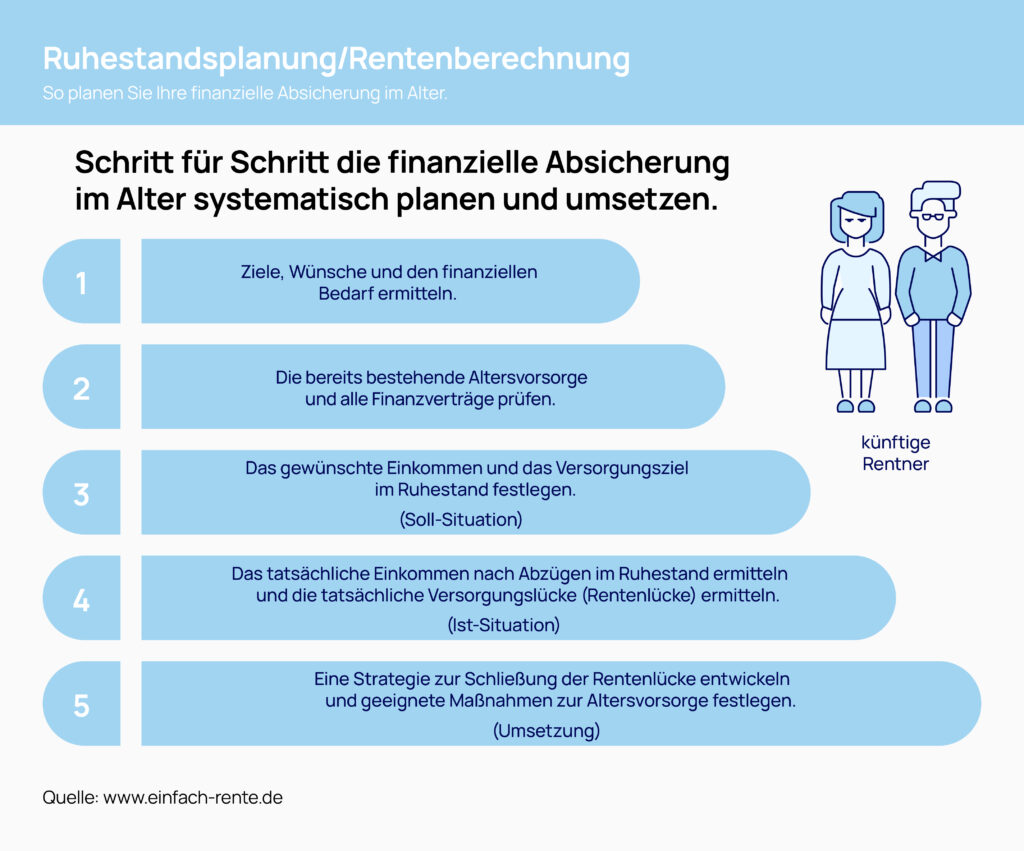

Strategie zur Planung eines auskömmlichenRuhestands

(1) Status quo ermitteln: Zunächst solltest du eine Bestandsaufnahme aller vorhandenen zukünftigen Einnahmequellen im Ruhestand vornehmen. Denke dabei vor allem an deine Gesetzliche Rentenversicherung und ggf. an eine schon bestehende Betriebs-Rente. Auch nicht zu übersehen: Sicher zu erwartende Vermögensübertragungen zu Lebzeiten oder testamentarisch festgelegte Erbschaften in deiner Familie.

(2) Verträge prüfen (lassen): Im zweiten Schritt solltest du deine bisherigen Rentenansprüche genau ermitteln (Rentenberechnung) und schon bestehende Altersvorsorge und Finanzverträge prüfen. Dabei kann es für das Ergebnis sehr vorteilhaft sein, wenn dich eine erfahrene Person berät, denn die Erfahrung zeigt, dass nur ein Experte im Dschungel der Gesetzlichen Rente, staatlich geförderten Programme oder vielfältigen privaten Vorsorgemöglichkeiten den Überblick erlangt und dann auch die richtigen Maßnahmen vorschlägt.

(3) Versorgungsziele festlegen – Soll-Situation: Dann solltest du dir genau überlegen, welche Erwartung du an die Art und Höhe deiner späteren Einkünfte hast. Willst du also z.B. ausschließlich regelmäßige monatliche Zahlungen, wie Renten oder Mieten, oder strebst du auch einen gewissen Kapitalstock an, der dann für größere Wünsche oder Investitionen zur Verfügung stehen soll. Natürlich die wichtigste Frage: Über welche monatliche Summe willst du später regelmäßig verfügen können? Und vergiss nicht an mögliche eigengenutzte oder vermietete Immobilien zu denken, die du vielleicht noch in den kommenden Jahren bauen oder erwerben möchtest.

(4) Finanzielle Situation im Alter – Ist-Situation: Im vierten Schritt der Ruhestandsplanung wird ermittelt, welche Differenz sich aus der Soll-Situation (Versorgungsziel) und Ist-Situation (aktueller Versorgungsanspruch) ergibt – die sogenannte Renten- oder Versorgungslücke. Es wird eine finanzielle Situation im Alter prognostiziert und das Nettoeinkommen berechnet. Denn von den Rentenzahlungen sind noch die Abgaben (Steuer, Krankenkasse etc.) zu bestreiten. Es muss auch die Inflation und damit der Kaufkraftverlust berücksichtigt werden und ein Inflationsausgleich erfolgen.

(5) Rentenlücke schließen – Umsetzung: Im fünften Schritt wird ein Maßnahmenplan entwickelt, damit du bis zum Eintritt in den Ruhestand mit hoher Wahrscheinlichkeit auch die festgelegten Ziele erreichst. Es werden Antworten auf zum Beispiel folgende wichtige Fragen gefunden: Wie viel Geld muss ich monatlich sparen, um mein Versorgungsziel zu erreichen? Welche Sparformen und Geldanlagen eignen sich dazu am besten? Wie kann ich meine bestehenden Finanzverträge optimieren? Stehen mir staatliche Förderprogramme und/oder Steuervorteile zur Verfügung? Bin ich und meine Familie gut gegen Schicksalsschläge abgesichert? Zahle ich Versicherungsbeiträge, die unsinnig und nicht notwendig sind? Es können natürlich noch wesentlich mehr Fragen wichtig sein. Die Besprechungsthemen sind von der jeweiligen Situation des künftigen Rentners abhängig.

Möglichkeiten der PrivatenRuhestandsplanung

Welche Möglichkeiten existieren zur privaten Ruhestandsplanung? Hierunter versteht man alle freiwilligen Ansparvorgänge, die dem Vermögensaufbau bis zum Rentenbeginn dienen. Die Möglichkeiten sind vielfältig: Staatlich geförderte Altersvorsorgemaßnahmen, private Rentenversicherungen, Fondssparpläne, Wertpapiere und Immobilien eignen sich für den Aufbau von Altersvorsorgevermögen. Die passende(n) Anlage(n) sollten je nach Risikobereitschaft, Lebenssituation und dem verbleibenden Zeitraum bis zum Renteneintritt gewählt werden.

Staatlich geförderteAltersvorsorgemaßnahmen

Wie funktioniert die Riester-Rente? Riester-Produkte sind übliche Sparverträge, die eine staatliche Förderung erhalten. Das können sowohl Bank- oder Fondssparpläne als auch klassische oder fondsgebundene Rentenversicherungen sein. Erfüllen diese Verträge bestimmte Kriterien zu Mindestleistungen, Auszahlungszeitpunkt und Auszahlungsweise, sind sie förderfähig. Die Riester-Förderung umfasst Zulagen sowie Steuervorteile. Damit das Riester-Sparen tatsächlich der Altersvorsorge dient, hat der Gesetzgeber für die Anspar- und Rentenphase einige Spielregeln aufgestellt.

Diese geben zum Beispiel Mindesteigenbeiträge, den Verwendungszweck bei vorzeitigen Entnahmen oder den frühestmöglichen Auszahlungszeitpunkt vor. Die Riester-Förderung kann jeder nutzen, der in der gesetzlichen Rentenversicherung der Versicherungspflicht unterliegt – also zum Beispiel Arbeitnehmer, Wehrdienst- und Zivildienstleistende oder Azubis. Ausgeschlossen sind hingegen nicht rentenversicherungspflichtige Selbständige und Studenten, geringfügig Beschäftigte, die der Zahlung in die gesetzliche Rentenversicherung widersprochen haben sowie Pflichtversicherte in einer berufsständischen Versorgungseinrichtung.

Bei Ehepaaren mit gemeinsamen Haushalt, bei denen nur ein Partner unmittelbar förderberechtigt ist, kann sich auch der Partner die Riesterförderung sichern (er ist mittelbar förderberechtigt). Dafür muss er einen eigenen Riestervertrag abschließen und mindestens einen Beitrag von 60 Euro pro Jahr leisten. Folgende Zulagen für Riester-Sparer gibt es: 175 Euro Grundzulage je Sparer pro Jahr, 185 Euro Kinderzulage für jedes vor dem 01.01.2008 geborene Kind pro Jahr, 300 Euro Kinderzulage für jedes am oder nach dem 01.01.2008 geborene Kind pro Jahr, 200

Euro Einmalprämie für den Abschluss eines Riester-Vertrages vor dem 25. Lebensjahr. Die Kinderzulage wird gezahlt, solange Anspruch auf Kindergeld besteht. Die Grundzulage in voller Höhe setzt voraus, dass der Sparer vier Prozent des Vorjahreseinkommens in seinen Vertrag einzahlt, mindestens 60 und maximal 2.100 Euro pro Jahr.

Wie funktioniert die Rürup-Rente? Die Rürup-Rente, auch Basisrente genannt, wurde 2005 eingeführt und ist vor allem als Grundversorgung für jene gedacht, die nicht gesetzlich rentenversichert oder über ein berufsständisches Versorgungswerk abgesichert sind. Im Gegensatz zur Riester-Rente besteht die Förderung nur aus Steuerersparnissen und nicht aus Zulagen. Steuerlich gefördert werden die Beiträge während der Ansparphase. Die Auszahlung erfolgt als lebenslange Rente.

Eine einmalige Auszahlung des Gesamtbetrages zum Rentenbeginn ist nicht möglich. Von der Basisrente sind keine Personengruppen ausgeschlossen. Sie bietet vor allem jenen eine Alternative, die keinen Riester-Vertrag als zusätzliche Altersvorsorge abschließen können bzw. für die eine steuerliche Förderung attraktiver ist als die Riester-Zulage. Daher werden als Zielgruppe der Rürup-Rente vor allem Selbstständige, Freiberufler und Gutverdiener genannt.

PrivateAltersvorsorgemaßnahmen

Wie funktioniert eine private Rentenversicherung? Bei einer privaten Rentenversicherung erwirbt der Sparer eine lebenslange Rentenzahlung ab einem vereinbarten Zeitpunkt. In der Ansparphase bis zum Rentenbeginn zahlt er Beiträge in den Versicherungsvertrag ein. Der Vorteil einer klassischen privaten Rentenversicherung: bereits beim Vertragsabschluss wird eine garantierte Mindestrente festgeschrieben. Diese hängt von der Beitragshöhe, der Vertragslaufzeit und dem jeweils geltenden Rechnungszins ab. Darüber hinaus besteht die Chance auf eine höhere Rente durch Überschüsse, die ein Versicherer erwirtschaftet. Dieser Überschussteil der Rente ist jedoch nicht garantiert. Die Versicherer gestalten ihre Rentenprodukte zunehmend flexibler, zum Beispiel durch zusätzliche Entnahmemöglichkeiten oder die Kapitalisierung der Rentenversicherung zu Rentenbeginn. Ferner können Beitragszahlungen angepasst oder ausgesetzt und zu einem späteren Zeitpunkt wiederaufgenommen werden. Bei der Kapitalisierung einer Rentenversicherung wird der gesamte Vertragswert auf einen Schlag ausgezahlt.

Als Leistung gibt es also keine lebenslange Rente (Verrentung), sondern eine Einmalzahlung (Kapitalisierung). Zieht der Sparer diese Option vor dem 62. Lebensjahr, muss die Differenz zwischen den eingezahlten Beiträgen und dem Auszahlungsbetrag versteuert werden. Nutzt er diese Möglichkeit erst nach dem 62. Lebensjahr, wird nur die Hälfte der Kapitalerträge besteuert. Eine Kapitalauszahlung, über die man sofort komplett verfügen kann, ist durchaus reizvoll. Sinnvoller ist es jedoch, die Rente zu wählen. Die Versicherung zahlt die bei Vertragsabschluss garantierte Rente lebenslang, auch dann noch, wenn das Kapital bereits aufgezehrt sein sollte. Andererseits behält die Versicherung das nicht ausgezahlte Kapital ein, wenn der Versicherte stirbt, bevor das Kapital verbraucht ist. Wurde jedoch – sinnvollerweise – eine Rentengarantiezeit vereinbart, dann zahlt die Versicherung die Rente für die vereinbarte Zeit, beispielsweise 20 Jahre, auch an die Hinterbliebenen noch aus. Beim Vergleich von Kapitalauszahlung und Rente spielt also die Lebenserwartung des Versicherten eine Rolle. In gewisser Weise stellt die Leibrente eine Art Wette auf ein langes Leben dar. Bei dieser Wette haben Versicherte in der Regel gar nicht so schlechte Karten, denn die Lebenserwartung ist oft deutlich länger als die meisten Menschen glauben.

Dazu kommt, dass bei Rentenbezug die Versteuerung sehr vorteilhaft geregelt ist: Z.B. ist bei Rentenbeginn im Alter von 67 Jahren lediglich ein Anteil von 17% der Rente als steuerpflichtiger Ertrag zu melden, der dann ggf. gemäß aktueller Steuertabelle versteuert werden muss. Vielfach ist das Ergebnis: keine Steuerlast!

So funktionieren moderne Rentenversicherungen: Moderne Rentenversicherungen bieten jungen Sparern eine sichere Form der Altersvorsorge. Die neuen Produkte setzen dabei stärker auf den Kapitalmarkt. Glaubt man der Jugendstudie des Versorgungswerkes MetallRente aus dem Jahr 2019, hat die Generation Z größtenteils verstanden, dass sie bei der Altersvorsorge stärker ins Risiko gehen muss. Feste Garantien sind langfristig keine Option mehr für junge Sparer. Um die Chancen des Kapitalmarktes zu nutzen, muss jedoch nicht jeder zum Börsenprofi werden. Moderne Rentenversicherungen verbinden die Verlässlichkeit klassischer Vorsorgeprodukte mit den Chancen am Kapitalmarkt. Für Kunden bedeutet das mehr Flexibilität und Auswahlmöglichkeiten, etwa bei der Frage, wo genau ihr Geld angelegt werden soll. Richtungsentscheidung: Mehr Rendite oder mehr Sicherheit?

Was Sparer grundsätzlich wissen sollten: Je niedriger die garantierte Leistung ist, desto chancenreicher, aber auch riskanter kann die Versicherung die Beiträge ihrer Kunden anlegen, zum Beispiel auch komplett in Fonds. Keine einfache Frage, zumal es bei der Altersvorsorge langfristig immer um eine Menge Geld geht. Eine fondsgebundene Rentenversicherung bietet aber eben auch die Chance, durch breite Streuung der Anlage über langfristig erfolgreiche Fonds hohe Renditen bei geringen Schwankungen zu erzielen (siehe Musterdepot).

Unterschied fondsgebundene Rentenversicherung zu Fondssparplan: Niemand weiß, wie lange er oder sie leben wird. Entsprechend kann auch niemand wissen, wie viel Geld im Ruhestand nötig sein. Ist das Kapital aus dem o.g. Sparplan aufgebraucht, weil man etwa nicht mit 85 Jahren, sondern erst mit 90 stirbt, müssten sich Senioren ganz am Ende ihres Lebens finanziell einschränken. Wer sich aus seiner Rentenversicherung eine monatliche Rente auszahlen lässt, wird bis zum Lebensende finanzielle Planungssicherheit haben. Wie die gesetzliche Rente bekommt man eine private Rente auch noch ausgezahlt, sollte man zum Beispiel 105 Jahre alt werden. Dazu kommen die im vorigen Kapitel beschriebenen massiven Steuervorteile, die für alle Ruhestandsplaner einen ganz wesentlichen Unterschied machen können.

Private Sofortrente – Einmal einzahlen, ein Leben lang profitieren: Wer schon kurz vor Rentenbeginn steht und Kapital als Einmalzahlung anlegen will, kann dies auch sofort in eine der o.g. privaten Rentenversicherungen einzahlen – und braucht sich anschließend um nichts mehr zu kümmern. Ab sofort oder ab einem bestimmten Zeitpunkt erhält man dann eine monatliche Rente direkt aufs Konto, ein Leben lang. Und trotzdem erhält man sich viel Flexibilität, wenn auch danach noch einmal eine größere Investition anstehen sollte, wie z.B. die Renovierung des Badezimmers. Man kann einfach einen Teil des zuvor eingezahlten Kapitals zurückverlangen und erhält dann eben eine niedrigere Rentenzahlung.

Private Altersvorsorge mit Aktien oder Fonds: Angesichts der anhaltenden Niedrigzinssituation sind Aktien wieder verstärkt ins Interesse der Anleger gerückt. Schließlich bringen Sparbücher, Festgeld, Termingeld, aber auch private Rentenversicherungen keine oder nur noch sehr geringe Renditen. In der Niedrigzinsphase sind Aktien für die Altersvorsorge eigentlich unentbehrlich. Viele Sparer scheuen sich jedoch davor, fürs Alter mit Aktien vorzusorgen, denn sie fürchten sich vor Kursverlusten. Für die Mehrheit der Deutschen steht die Sicherheit an erster Stelle. Aktien können für die Altersvorsorge jedoch sehr geeignet sein, wenn Anleger einige Regeln beachten. Ganz wichtig ist der lange Anlagehorizont, das heißt, es kommt auf Laufzeiten von mindestens zehn bis 15 Jahre an. Innerhalb dieses Zeitraums, so besagen die Erfahrungen, werden Kurseinbrüche an den Börsen zumeist wieder ausgeglichen.

Am besten ist es, bereits in jungen Jahren in Aktien zu investieren. Außerdem sollten Anleger nicht alles auf eine Karte setzen, sondern ihr Geld über mehrere Unternehmen beziehungsweise Wertpapierarten streuen. Wichtig ist auch, das Portfolio im Auge zu behalten, die Kursentwicklungen zu verfolgen und wenn nötig umzuschichten. Je näher der Rentenbeginn kommt, umso stärker sollten Anleger in Wertpapiere investieren, die keinen oder nur sehr geringen Schwankungen unterliegen. Den meisten Anlegern wird dies zu kompliziert und zu aufwändig sein. Die Lösung: Investmentfonds, die nicht nur in Aktien, sondern auch in Anleihen, Immobilien, Währungen, Rohstoffe oder sonstige Wertpapiere investieren. Dort sorgen Fondsmanager für die Anlage. Sie kaufen und verkaufen Wertpapiere und verfolgen damit in der Regel eine definierte Anlagestrategie. Diese Strategie bestimmt auch das Schwankungsrisiko, das mit der Anlage verbunden ist.

Deshalb gibt es Fonds für ganz verschiedene Anlagementalitäten: von sicherheitsorientiert über ausgewogen bis zu chancenorientiert. Es gilt die Faustregel „Je größer die Chancen, umso höher auch die Risiken“. Weltweit streuende Fonds, wie z.B. der MSCI World bieten durch die Kapitalverteilung auf über 1.600 einzelne Titel gute Renditechancen bei moderaten Schwankungen (siehe oben).

Private Sparer, die mit Investmentfonds fürs Alter vorsorgen wollen, schließen dazu am besten einen Sparplan ab. Feste Raten fließen so regelmäßig in einen Investmentfonds nach Wahl des Anlegers. Damit erwirbt er jeden Monat eine bestimmte Anzahl von Fondsanteilen, wie viele, das richtet sich nach dem jeweiligen Kurs am Kauftag. Ist der Kurs niedrig, bekommt der Anleger eine größere Anzahl von Anteilen, ist der Kurs hoch, einen kleineren. Steigen die Kurse der im Fondsportfolio gehaltenen Wertpapiere, steigt der Wert der Anlage. Bei sinkenden Kursen ist das Gegenteil der Fall. Die Statistik der Vergangenheit zeigt, dass sich die langfristige Fondsanlage lohnt und auch sicher ist. Je länger die Laufzeit, umso höher der Gewinn. Im Blickfeld haben sollte man aber auch die Themen „Langlebigkeit“ und „Steuern“ (siehe Kapitel zuvor).

Private Altersvorsorge mit Immobilien:

Die selbstgenutzte Immobilie: Da die Sicherheit bei der Altersvorsorge an erster Stelle steht, spielt zumeist das selbst genutzte Wohneigentum die größte Rolle. Es nimmt in der Vorsorge und in den Wünschen der Verbraucher auch einen bevorzugten Platz ein, da man so ja maximale (Lebens-) Sicherheit als Besitzer des eigenen Wohnraums erwirbt und sich zugleich Mietzahlungen erspart.

Anlageimmobilien zur Altersvorsorge: Es ist eine verlockende Vorstellung, zusätzlich zur Rente Einnahmen aus Vermietung und Verpachtung zu haben, beispielsweise aus einer vermieteten Immobilie. Eine solche finanzielle Vorsorge ist jedoch mit einigem Aufwand und auch mit Risiken verbunden. Voraussetzungen dafür, dass das Investment lohnt, sind ein realistischer Kaufpreis, sichere Mieteinnahmen, ein kalkulierbarer Aufwand für die Instandhaltung, sowie eine positive Wertentwicklung des Objekts. Anleger werden mit steuerlichen Vergünstigungen wie dem Schuldzinsenabzug, der Abschreibung für Abnutzung sowie dem Werbungskostenabzug belohnt. Der Aufwand für die Vermietung und Instandhaltung des Objekts ist jedoch hoch, Renditen und Wertentwicklungen sind nicht garantiert. Vermietete Immobilien als Altersvorsorge sind deshalb eher für vermögende Anleger zu empfehlen.