Krankentagegeld

Verdienstausfall-

Absicherung &

Existenzsicherung

Kannst du auf Teile deines Einkommens verzichten, auch wenn die monatlichen Verpflichtungen weiterlaufen?

In diesem Video wollen wir genau darüber sprechen.

Finanzieller Rückhalt, um in Ruhe gesundwerden zu können.

Bei längerer Arbeitsunfähigkeit droht je nach Berufssituation die Minderung des Einkommens oder sogar der komplette Verlust der Einnahmen. Es stellt sich dann die Frage, ob man auf einen Teil seines Einkommens verzichten kann? Laufende monatliche Verpflichtungen wie die Miete oder die Kreditzahlungen für die Immobilie laufen ja weiter. Mit einer Krankentagegeld-Versicherung kann bei Arbeitsunfähigkeit bis zu 100 % seines Einkommens absichern – flexibel, steuerfrei und dynamisch.

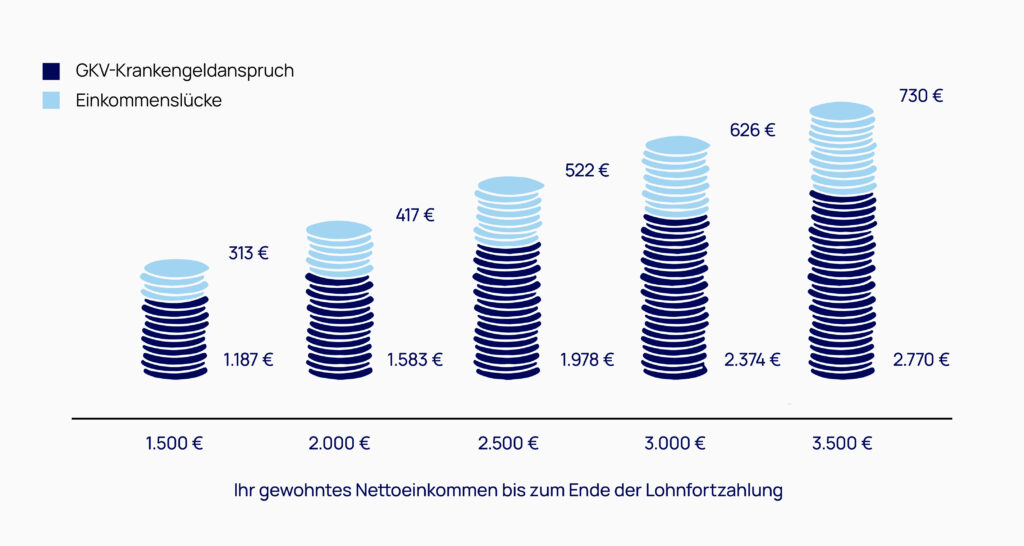

Verdienstausfall-Absicherung fürArbeitnehmer: Wenn man krankgeschrieben ist, zahlt der Arbeitgeber in der Regel sechs Wochen lang das volle Einkommen. Wenn danach die Lohnfortzahlung ausläuft, erhält man von der gesetzlichen Krankenkasse (GKV) ein Krankengeld. Und das fällt deutlich geringer aus als das übliche Gehalt – man muss mit finanziellen Einbußen von teils mehr als 20 % rechnen. Das GKV-Krankengeld ergibt sich aus dem Einkommen. Es zählt folgender Vergleich: 70 % des Bruttogehalts oder höchstens 90 % vom Nettoeinkommen. Der niedrigere Wert von beiden ergibt das Brutto-Krankengeld. Für das so berechnete Brutto-Krankengeld fallen folgende Kürzungen an: Arbeitnehmeranteile zur Pflege-, Renten- und Arbeitslosenversicherung.

Existenzversicherung für Selbständige und Freiberufler: Eine schwere Krankheit oder ein Unfall kann für Sie einen sofortigen Einkommensverlust bedeuten. Bei unzureichender Absicherung ist das schnell ein existenzbedrohendes Risiko. Denn die Fixkosten für Miete, Leasingraten oder Finanzierungen laufen unverändert weiter. Die Absicherung für gesetzlich krankenversicherte Selbstständige und Freiberufler: Diese haben nicht automatisch einen Anspruch auf ein gesetzliches Krankengeld. Sie müssen die Krankengeldzahlung mit ihrer Krankenkasse ausdrücklich vereinbaren. Dafür zahlen sie einen Zusatzbeitrag. Wie bei einem Arbeitnehmer wird das Krankengeld nach Ablauf von 6 Wochen Arbeitsunfähigkeit gezahlt. Das gesetzliche Krankengeld ist jedoch in der Höhe begrenzt, oftmals deckt es nicht die volle Höhe Ihres Einkommens ab. Kümmern sie sich nicht aktiv um ein gesetzliches Krankengeld, ist ihr Einkommen nicht gegen krankheitsbedingte Ausfälle gesichert. Das private Krankentagegeld ist daher ein Muss für diese Gruppe.