Vermögen clever übertragen

Gründe & Lösungen

Wie kann man heutzutage – angesichts steigender Lebenserwartung – noch zu Lebzeiten Vermögen attraktiv übertragen?

Und gibt’s dabei steuerliche Vorteile?

In diesem Video wollen wir genau darüber sprechen.

Gute Gründe für eineVermögensübertragung

Im Laufe eines Lebens haben viele Menschen ein doch sehr ansehnliches Vermögen aufgebaut. Davon möchten sie natürlich zumeist ihren Angehörigen etwas zukommen lassen – am liebsten bereits zu Lebzeiten. Denn dafür gibt es gute Gründe. Die längere Lebenserwartung führt heute dazu, dass die Angehörigen durch späteres Erben auch immer später erst Unterstützung erfahren. Manchmal benötigen Angehörige auch eine finanzielle Versorgung, die man frühzeitig selbst einrichten möchte. Aktuell besteht immer häufiger der Wunsch, auch für die Enkelgeneration Vorkehrungen zu treffen. Steuerersparnisse sind ein schlagendes Argument. Systematisch und frühzeitig angegangen, können auch größere Vermögen steuerbegünstigt übertragen werden.

DieLösung

Mit modernen Vermögenspolicen aus der Versicherungswirtschaft hat man die Möglichkeit, frühzeitig Teile seines Vermögens auf Verwandte oder Angehörige zu übertragen! Als Rentenversicherung mit Einmalbeitrag bieten sich clevere Gestaltungsmöglichkeiten, eine einfache Handhabung und attraktive Steuervorteile bei der Vermögensübertragung.

ClevereGestaltungsoptionen

Versicherungsnehmer: Dieser ist Vertragspartner des Versicherers. Er hat die Verfügungsgewalt über den Vertrag, kann also den Vertrag jederzeit ändern, kündigen oder z.B. die Bezugsberechtigung verändern. Die VN-Eigenschaft kann zu Lebzeiten oder auch im Todesfall übertragen werden (VN-Wechsel).

Versicherte Person: Das ist die Person, auf deren Leben die Versicherung abgeschlossen wird. Mit dem Tod der VP endet der Vertrag und die Versicherungsleistung wird ausgezahlt. Bei Tod während der Aufschubzeit: Auszahlung des Vertragsguthabens. Bei Tod nach Rentenbeginn: Weiterzahlung der Rente für die Dauer der Rentengarantiezeit. Optional: lebenslange Hinterbliebenenrente.

Bezugsberechtigte Person: Das ist die Person, die im Erlebens- oder Todesfall der VP die Versicherungsleistungen erhalten soll. Das Bezugsrecht kann widerruflich oder unwiderruflich sein. Ist keine bezugsberechtigte Person festgelegt, erhält der VN die Versicherungsleistung oder im Falle seines Todes die Erben.

Geschickte Planung hält das Vermögen in derFamilie

Gut zu wissen: Als Versicherungsnehmer behält man die Kontrolle über den Vertrag. Als versicherte Person kann man sich selbst oder eine andere Person einsetzen – je nachdem, wen man absichern möchte. Die Rente wird bezahlt, solange die versicherte Person lebt. Wenn man eine lange Rentengarantiezeit wählt und die versicherte Person frühzeitig verstirbt, auch deutlich länger. Den Zahlungsempfänger für die Rente legt man bei Rentenbeginn fest. Das kann dann der oder die Partner/in, ein Kind oder ein Enkelkind sein. Die Bezugsberechtigung für den Todesfall der versicherten Person kann unabhängig von der gesetzlichen Erbfolge festgelegt werden – ganz ohne Notar und Testament. Man kann also auch Personen begünstigen, die keine gesetzlichen Erben sind. Mit einem Wechsel des Versicherungsnehmers im Erlebensfall kann man den Vertrag auch bereits zu Lebzeiten übertragen. Ist der Vertrag dann in der Rentenphase, kann man gegenüber einer Barschenkung Steuern sparen.

Rente verschenken – Steuern senken

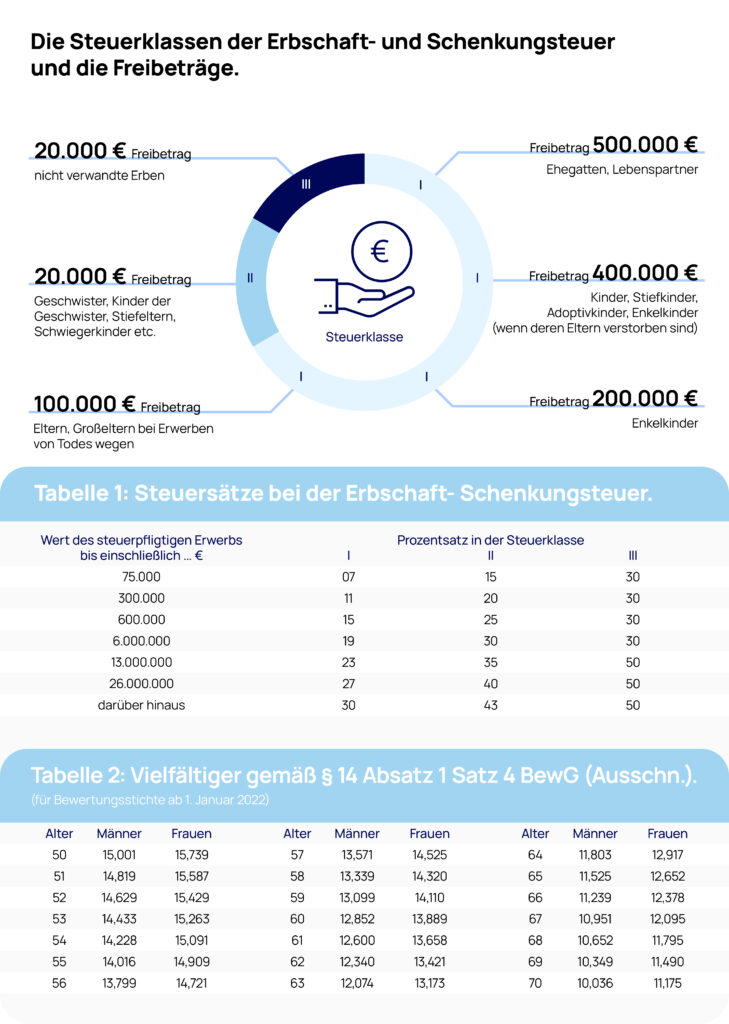

Wer seinem nicht ehelichen Lebensgefährten etwas vermachen möchte oder Immobilienvermögen hat, stößt sehr schnell an die Freibetragsgrenzen für die Erbschaft- und Schenkungsteuer. Für nicht verheiratete Partner, Freunde oder auch entfernte Verwandte beträgt der Freibetrag nur 20.000 Euro. Wer mehr verschenken möchte, muss wissen, dass für diesen Personenkreis auch noch ein hoher Steuersatz von mindestens 30% anfällt (Tabelle 1).

Bewertungsunterschiede nutzen

Bei einer Schenkung ist Vermögen nicht gleich Vermögen. Denn die Bewertungsgrundlage für die Schenkungsteuer hängt von der Art des Vermögenswertes ab. Geht beispielsweise der Wert von Bargeld, Aktien und Fondsanteilen über den Freibetrag hinaus, dann ist die Differenz voll zu versteuern. Ganz anders ist es bei einer Vermögenspolice. Die lebenslange Rente wird nach dem günstigen Kapitalwertverfahren bewertet. Grundlage ist ein sogenannter Vervielfältiger (Tabelle 2), der sich nach Alter und Geschlecht der versicherten Person unterscheidet.

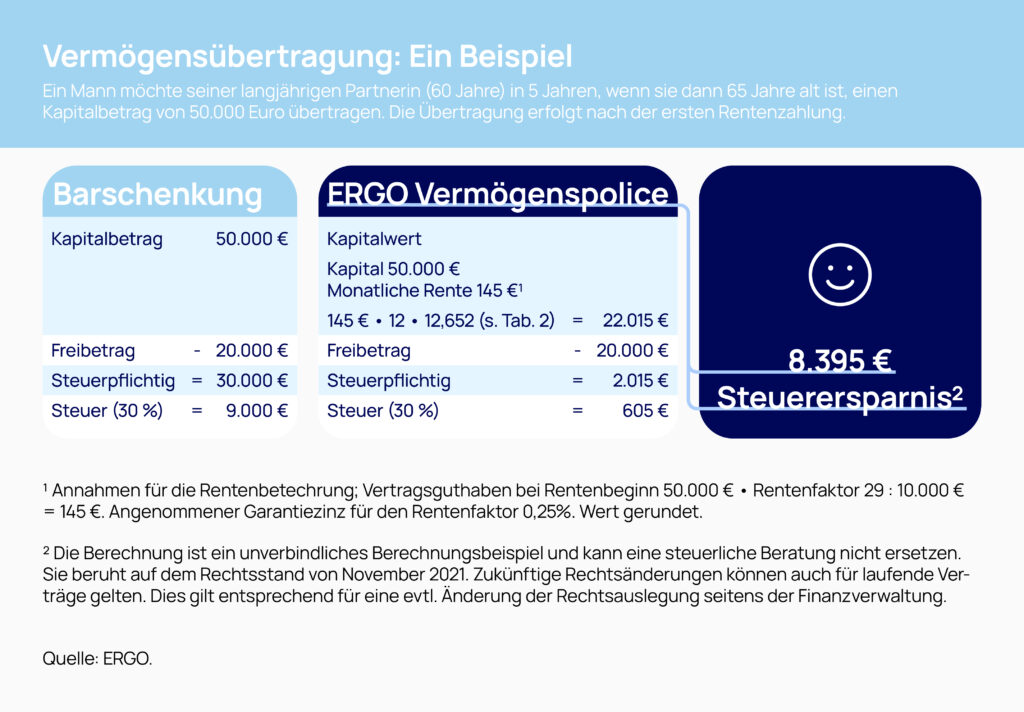

Beispiel: Ein Mann möchte seiner langjährigen Partnerin (60 Jahre) in 5 Jahren, wenn sie dann 65 Jahre alt ist, einen Kapitalbetrag von 50.000 Euro übertragen. Die Übertragung erfolgt nach der ersten Rentenzahlung.

Gut zu wissen: Man kann bei einer Vermögenspolice den Schenkungszeitpunkt flexibel gestalten (Versicherungsnehmer-Wechsel): Der Steuervorteil ergibt sich durch Übertragung der Rente nach Rentenbeginn. Bei Übertragung vor Rentenbeginn wird der Vertrag mit dem Rückkaufswert bewertet. Dieser entspricht in der Regel dem Vertragsguthaben. Je älter die versicherte Person bei Übertragung der Rente ist, desto niedriger ist der Kapitalwert! Es kann sich also lohnen, den Schenkungszeitpunkt hinauszuzögern. Bei einer Schenkung kann der Freibetrag alle 10 Jahre erneut genutzt werden – und zwar immer in vollem Umfang. Es lohnt sich also, früh genug von dieser lukrativen Regelung Gebrauch zu machen.

Fazit: Vermögenspolicen sind eine clevere Kapitalanlage

Vermögenspolicen sind mehr als eine reine Kapitalanlage. Sie bieten viele überzeugende Vorteile: echte Flexibilität, attraktive Steuervorteile und eine ausgezeichnete Rentenberechnung bei Wahl des richtigen Versicherungspartners.