Sparen mit Rendite

Gründe & Strategien

Lohnt sich sparen heute eigentlich noch?

Wie kann ich die Inflation besiegen?

Viele Leute sprechen derzeit über Investmentfonds – da würde ich gerne mitreden können!

Und wie sieht eine gute Strategie zum Vermögensaufbau aus?

In diesem Video wollen wir genau darüber sprechen.

Die Welt derFinanzen

Warum eigentlich sparen: 1,5 Milliarden Treffen findet die Suchmaschine Google, wenn man das Wort “sparen“ eingibt. Die Enzyklopädie „Wikipedia“ schreibt: Sparen ist ein volks- und betriebswirtschaftlicher Vorgang. Spart ein Wirtschaftssubjekt (Privathaushalt, Unternehmen oder Staat), verbraucht es also weniger, als es verbrauchen könnte, entsteht eine Leistungsreserve. Diese Leistungsreserve als Verzicht auf Verbrauchsmöglichkeiten kann zu künftigen Investitionen oder Erhöhungen des künftigen Lebensstandards führen. Und es gibt tatsächlich viele Gründe, regelmäßig etwas auf die Seite zu legen. Schließlich hat jeder Mensch Träume und persönliche Ziele: zum Beispiel ein neues Auto oder ein entspanntes Leben in den eigenen vier Wänden. Und an einer privaten Altersvorsorge kommt heute ohnehin niemand vorbei, der auch später noch flexibel sein möchte

Kapital = Zeit x Geld: Wenn man also ein bestimmtes Kapital anstrebt, dann gibt es zwei Wege, dieses auch zu bekommen: mit viel Zeit und wenig Geld (Sparbeitrag) oder weniger Zeit, dafür aber mehr Geld (Sparbeitrag). Ganz vergessen sollte man aber auch einen „Kapitalbeschleuniger“ nicht, den Zins. Nicht umsonst nennt man den Effekt, dass Zinsen in der Folgezeit ja auch wieder Zinsen einbringen (den sog. „Zinseszins-Effekt“) in der Finanzbranche auch das 8. Weltwunder. Es spielt also eine große Rolle, wie hoch der erzielte Zins (die Wertentwicklung oder die „Rendite“) ist. Grundsätzlich gilt: Mit Geld spielt man nicht. Und schon gar keine endlosen Geduldsspiele. Mit einer seriösen Geldanlage wird niemand über Nacht reich – mehrere Jahrhunderte sollte es aber auch nicht dauern. Wer also die Verdoppelung seines Vermögens selbst erleben möchte, darf sich nicht mit Niedrigzinsen zufriedengeben. Das eingesetzte Kapital verdoppelt sich nämlich bei 6% Rendite in 12 Jahren, bei 3% Rendite aber erst in 23 Jahren und bei 0,2% Rendite (wie wir es aktuell oft bei klassischen Anlagen erleben) in unglaublichen 347 Jahren.

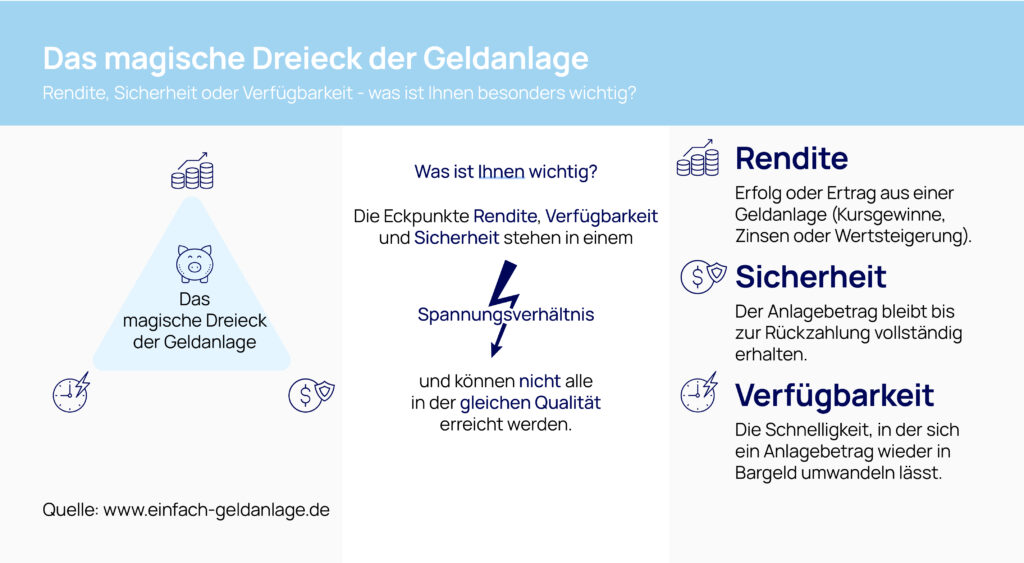

Das magische Dreieck der Geldanlage: Rendite. Sicherheit. Verfügbarkeit. Auf diese drei einfachen Schlagwörter lässt sich das Grundprinzip der Geldanlage reduzieren. Zusammen bilden sie ein magisches Dreieck. Magisch deshalb, weil sie stark voneinander abhängen, denn untereinander konkurrieren die Ziele Rentabilität, Sicherheit und Liquidität. Diese drei Ziele werden durch die Eckpunkte des Dreiecks symbolisiert. Bei einer Anlageentscheidung sollte man also abwägen: Ist eine möglichst hohe Rendite oder eine möglichst hohe Sicherheit wichtig? Möchte man sein Geld länger anlegen oder soll es ständig verfügbar sein? Soll es der goldene Mittelweg sein?

Die richtigen Produkte für den jeweiligen Zweck: Über 7,5 Billionen Euro beträgt das Privatvermögen der Deutschen – das ist rekordverdächtig. Knapp 40% davon türmt sich allerdings auf klassischen Sparanlagen oder ist gar nicht angelegt und bringt daher so gut wie keine Zinsen. Etwas weniger als ein Viertel des Vermögens ist am Kapitalmarkt – also in Aktien oder Investmentfonds – angelegt. Das verbleibende Drittel dient (meist über Versicherungen oder Pensionsfonds) längerfristigen Zielen, wie z.B. der Altersvorsorge. Jeder Mensch hat Träume und ganz persönliche Ziele, für die es sich zu sparen lohnt: ein entspanntes Leben in den eigenen vier Wänden. Die sichere Ausbildung der Kinder. Oder im Ruhestand die Welt bereisen.

In Deutschland ist es dabei ganz normal, für seine Pläne zu sparen. Doch die Zeiten haben sich geändert. Denn klassische Sparformen lohnen sich nicht mehr. Nicht von ungefähr kommen daher Werbeslogans, wie zum Beispiel: „Das Sparbuch heißt Sparbuch, weil man es sich sparen kann!“ Es ist also Zeit, über seinen Schatten zu springen. Die Mehrheit der Deutschen kennt die attraktiven Chancen von Anlagen am Kapitalmarkt. Dennoch ist die Aktionärsquote in Deutschland – im Vergleich mit anderen Ländern – viel geringer. Man setzte bisher eher auf klassische Sparanlagen. Insbesondere bei einem langfristigen Anlagehorizont lohnt sich aber oftmals der Weg über den Kapitalmarkt – hier bieten sich gute Chancen, das Vermögen weiter auszubauen.

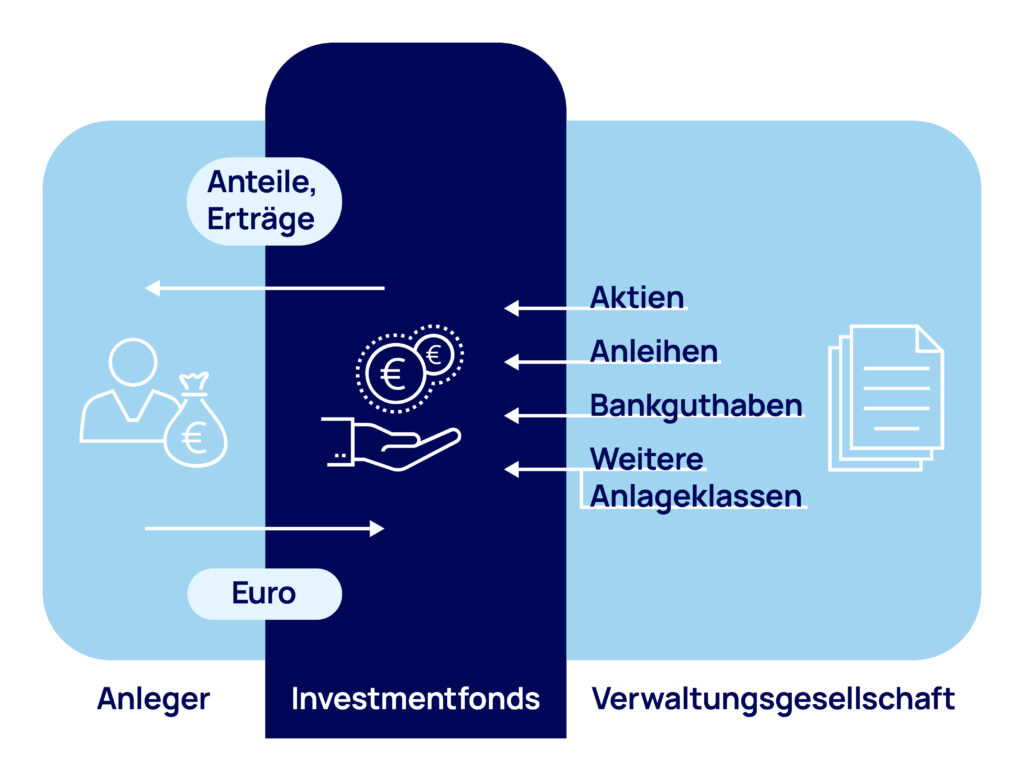

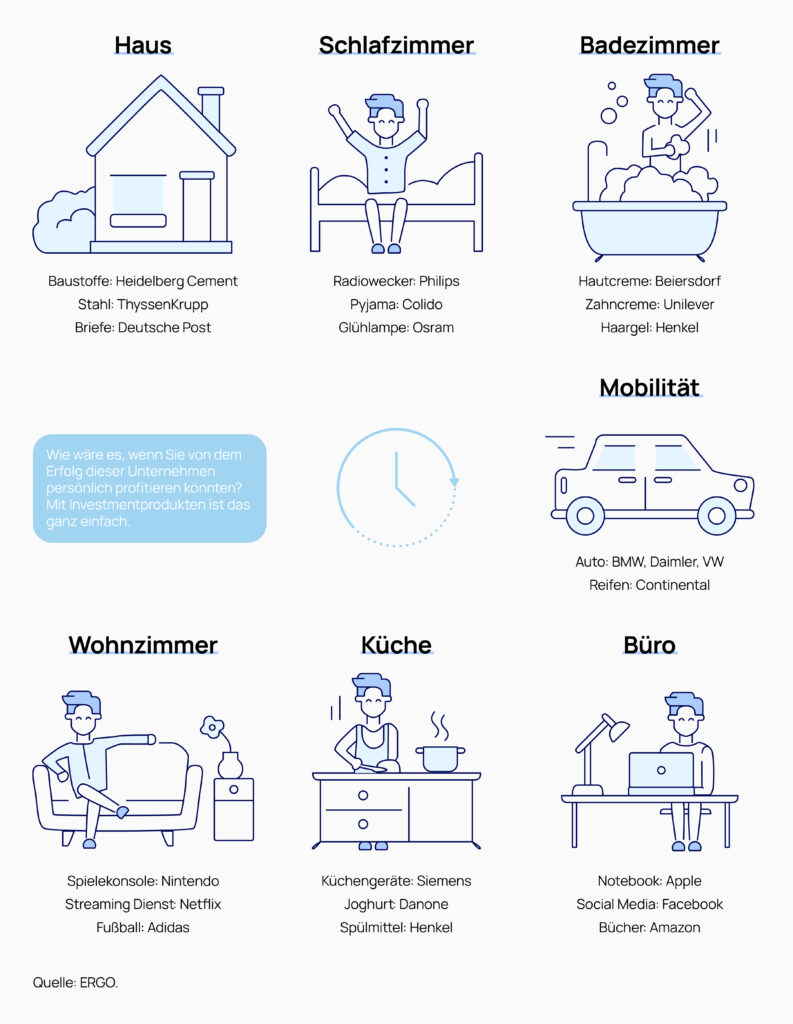

Von erfolgreichen Investoren lernen: Manche Dinge im Leben sind bei näherer Betrachtung ziemlich merkwürdig: Die meisten Menschen arbeiten hart für ihr Einkommen. Was sie nicht zum Leben brauchen, bringen sie zur Bank und erhalten dafür niedrige Zinsen. Die Bank verleiht das Geld der Sparer an Unternehmen – zu deutlich höheren Zinsen. Wäre es nicht viel klüger, einfach direkt in erfolgreiche Unternehmen zu investieren, statt den Umweg über die Bank zu gehen? Die kann man aber völlig problemlos über die Anlage in Investmentfonds. In so einem Investmentfonds wird das Geld vieler Sparer gebündelt und von erfahrenen Markt- und Anlageexperten aktiv gemanagt. So können Privatanleger schon mit kleinen Beträgen von unterschiedlichen Anlageklassen wie Aktien und Anleihen sowie von erfolgreichen Branchen und Regionen profitieren.

Mit Investmentfonds legt man sein Geld zeitgemäß und flexibel an – und dank der Aussicht auf attraktive Renditen hat man gute Chancen, seinem Vermögen dabei zuzusehen, wie es wächst. Ein Leben voller Wertpapiere: Jeden Tag begegnen uns Aktienwerte. Auch wenn man bislang noch keine Investmentprodukte für den Vermögensaufbau nutze, begleiten Wertpapiere uns schon jetzt durch unser Leben. Denn hinter fast allen Produkten, die wir täglich nutzen, stehen börsennotierte Unternehmen.

Die richtige Mischung macht’s: Der gute Ratschlag, nicht alle Eier in einen Korb zu legen, schützt auch bei der Geldanlage vor unerwünschten Überraschungen. Denn durch eine breite Streuung spekuliert man nicht auf die Zukunft eines einzelnen Werts, sondern nimmt an der Entwicklung der Kapitalmärkte teil. Wissenschaftliche Studien gehen sogar davon aus, dass sich etwa 90% des Anlageerfolgs auf die richtige Zusammenstellung unterschiedlicher Anlageklassen zurückführen lassen. Der richtige Zeitpunkt und die Auswahl der Einzeltitel machen dabei nur 10% des Erfolgs aus.

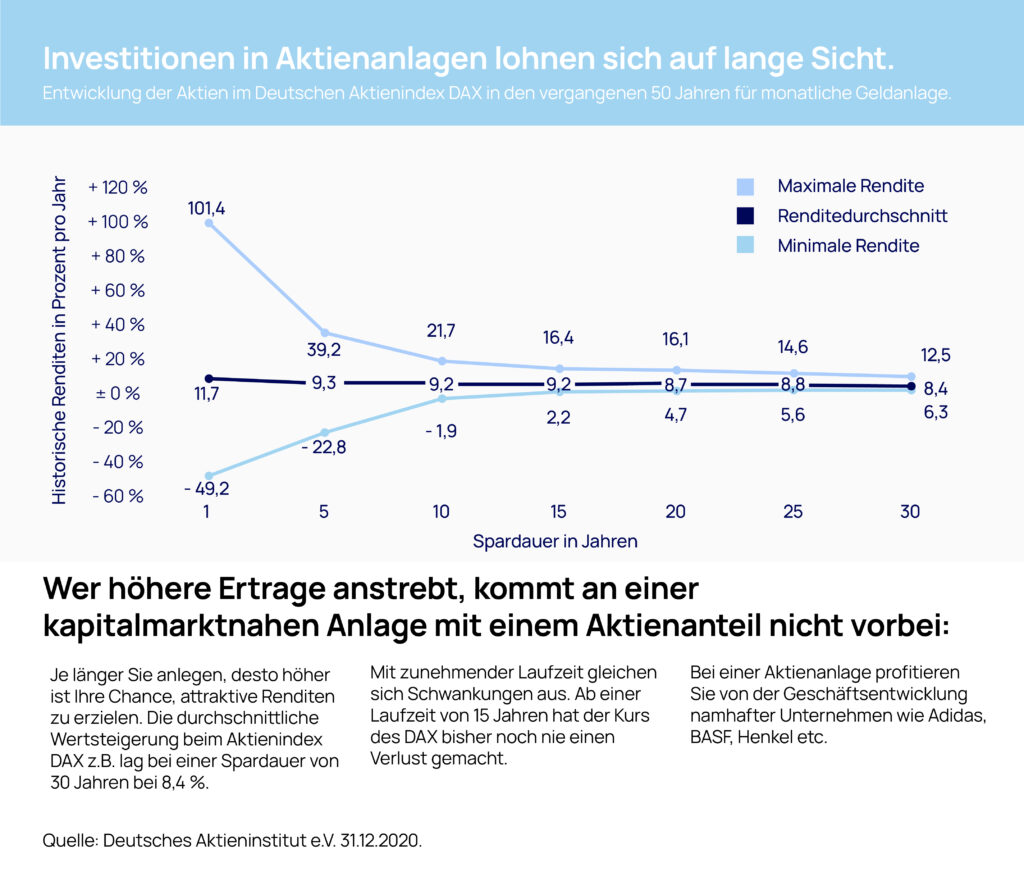

Der Blick aufs große Ganze: Erfahrene Anleger wissen: An der Börse gehören vorübergehende Wertschwankungen dazu. Denn in den Finanzmärkten spiegelt sich das Weltgeschehen. Man muss deshalb eine gewisse Risikobereitschaft und Zeit mitbringen. Wichtig ist die langfristige Wertentwicklung. Und hier zeigt sich: Mit steigender Anlagedauer wird das Verlustrisiko immer geringer und verschwindet oftmals sogar vollständig. Bei Laufzeiten über 15 Jahren gab es historisch noch nie ein Ergebnis unter 2% positiver Rendite – im Durchschnitt sogar 9,2%!

Risikostreuung: Die gesetzlich vorgeschriebene Streuung in unterschiedliche Wertpapiere und Anlageformen senkt das Risiko gegenüber einer Anlage in Einzelwerte.

Flexibilität: Natürlich können Fondsanteile börsentäglich gekauft und verkauft werden. Außerdem können Sparer ihre regelmäßigen Beträge jederzeit erhöhen, reduzieren oder z.B. einen Entnahmeplan einrichten.

Transparenz: Anleger können die Wertentwicklung täglich online und in Tageszeitungen nachvollziehen. Außerdem bewerten unabhängige Ratingagenturen oftmals alle wichtigen Fondsanbieter.

Sicherheit: Das Geld der Fondsanleger gilt als Sondervermögen. Dadurch ist es selbst im Konkursfall der Fondsgesellschaft vollständig insolvenzgeschützt

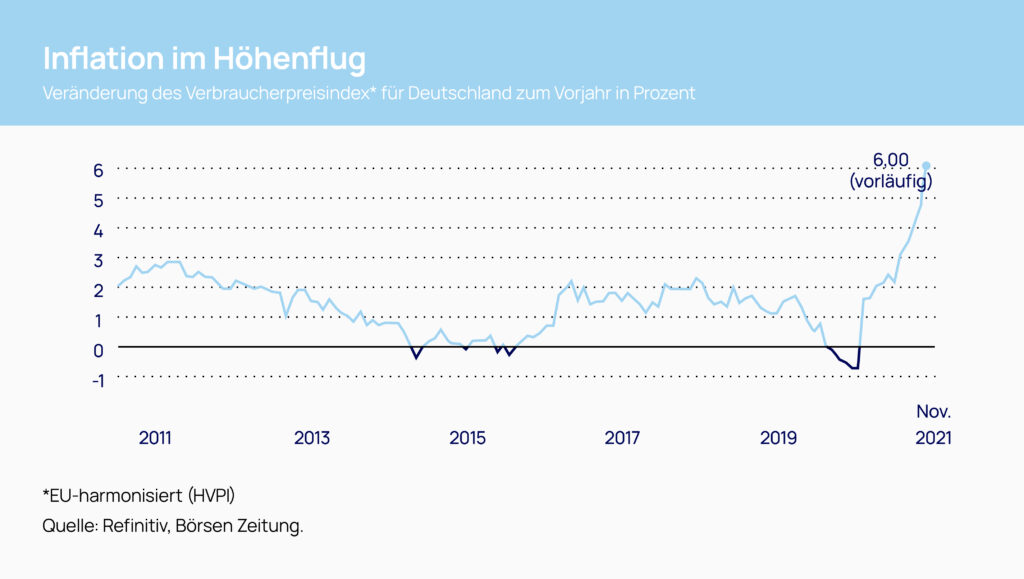

Die Inflation nicht vergessen: Inflation bedeutet, dass die Preise kontinuierlich steigen. Mit anderen Worten: Man bekommt immer weniger für einen Euro. Das hat auch Auswirkungen auf das angesparte Vermögen: Liegt der Zinssatz unterhalb der Inflationsrate, verliert das Ersparte Tag für Tag an Wert. Die Inflation zeigt sich am deutlichsten an den alltäglichen Dingen: Das Mittagessen im Wirtshaus ist über die Jahre immer teurer geworden und die Tageszeitung kostet inzwischen fast dreimal so viel. So nimmt die Kaufkraft des Geldes immer weiter ab – ohne dass wir es ständig bewusst wahrnehmen. Um den schleichenden Vermögensverlust zu verhindern, muss der Zinssatz einer Sparanlage die Inflation übersteigen. Diese lag in den letzten 25 Jahren durchschnittlich bei 1,6% p.a. Zusätzlich zehrt die Abgeltungssteuer am Vermögen. Nimmt man alles zusammen, musste die Bruttoverzinsung bei deutlich über 2% p.a. liegen. Sonst hätte man real eine Negativrendite erzielt. Und aktuell stieg die Inflationsrate pandemiebedingt auf ca. 5%. Ein positives Anlageergebnis ist also nur zu erreichen, wen man kapitalmarktnah investiert!

Checkliste zur perfektenVermögensbildung

Professionelle Hilfe macht Sinn: Die meisten Menschen glauben, in finanziellen Dingen allein Entscheidungen treffen zu können. Die Realität zeigt das Gegenteil, wenn man sieht, wie viele Menschen immer wieder aberwitzige Summen in verschiedenen Anlageformen verlieren. Dagegen hilft in allen Geldangelegenheiten nur Eines: fachlicher und kompetenter Rat von Experten. Ganz nach der Weisheit: „Wenn Sie der Meinung sind, dass es teuer ist, einen Profi einzustellen, um die Arbeit zu erledigen, warten Sie, bis Sie einen Amateur einstellen.“ (Zitat: Red Adair, weltbekannter US-amerikanischer Feuerwehrmann und Gründer einer Firma zur Bekämpfung von Großbränden)

Eine gute Strategie hilft: Finanzieller Erfolg fällt niemandem in den Schoß. Man muss dafür etwas tun. Und man sollte tunlichst nicht den Fehler machen, es „irgendwie“ zu erledigen. Es geht nicht darum, sein Gewissen zu beruhigen, es geht darum, eine sinnvolle und rentable Strategie zu bestimmen, die die eigenen Wünsche auch realistisch Wirklichkeit werden lässt. Dazu gehört auch von Beginn an, etwaige Schulden vorrangig abzubauen und ggf. ungünstige Altverträge los zu werden.

Finanzielle Ordnung ist das A&O: In vielen Fällen ist dieses Szenario bittere Realität: Die Finanz- und Vorsorge-Unterlagen sind mehr oder weniger wahllos und ohne ersichtliche Ordnung auf diverse Ordner (oder Schuhkartons!) verteilt. Und so liegen Kontoauszüge neben Stromrechnungen, Depotabrechnungen beim Vertrag für das Fitnessstudio und die Renteninformation der Deutschen Rentenversicherung neben der Kaufquittung des Smartphones. Eines ist damit meistens sicher: Überblick hat hier keiner mehr. Daher spielt das Ende der Schlamperei eine herausragende Rolle bei der „perfekten Vermögensbildung“. Ordnung hat noch niemanden arm gemacht, aber Schludrigkeit und Unordnung haben schon so manchen an den Rand des Ruins gebracht und gehören zu den Faktoren, die ein Garant dafür sind, dass es mit dem Reichwerden nicht klappen kann.

Vernunft ist angesagt: Viele machen den Fehler und werden gierig und wollen „auf die Schnelle“ über hohe Renditen das nachholen, was sie viele Jahre lang versäumt haben. Daher ist es vernünftig ein Stück weit realistisch zu bleiben. Sehr hohe Renditeaussichten – vor allem bei spekulativen Investments, wie z.B. Optionsscheinen, Warentermingeschäften oder (gerade ganz aktuell) im Bereich tausender neuer Krypto-Zahlungsmitteln – bergen auch immer ein hohes Risiko. Und: Augen auf beim Kauf! Dies gilt in besonderem Maße bei sog. „Steuermodellen“. Solche sollten immer erst einmal von einem unabhängigen Experten auf den Prüfstand gestellt werden. Hierbei muss geklärt werden, ob die Geldanlage auch ohne steuerliche Komponenten interessant ist. Wenn dies so ist und dann noch ein steuerlicher Vorteil dazu kommt, dann ist ja alles doppelt gut. Aber die Steuervorteile sollen eben immer nur das Tüpfelchen auf dem „I“nvestment sein!

Offenheit bringt Innovation: Wer einmal an der Börse Geld verloren hat, der legt dort ungerne wieder Geld an. So nachvollziehbar diese Angst ist, so irrational ist sie auch. Denn Geld verliert man gerade dort zumeist, weil man Fehler gemacht hat. Und daran ist man dann eben auch oft genug selbst schuld gewesen – siehe der Absatz zuvor. Man sollte also Geldanlagen an der Börse skeptisch und kritisch gegenüberstehen, aber auch deren Chancen nutzen. Und dort schützt dann vor allem die Streuung des Kapitals auf diverse Anlageklassen.

Konsequenz bringt Erfolg: Je praller dann irgendwann die Konten gefüllt sind, umso mehr wachsen auch die Begehrlichkeiten: Ein neues Auto wird fällig, die Weltreise steht endlich an oder die Wohnung soll luxuriös renoviert werden. Wäre es da nicht sinnvoll, statt eines (heute oft supergünstigen) Kredits lieber das eigen Geld aus der Kapitalanlage zu entnehmen? Die Lösung: Auch kurzfristig verfügbare Reserven sollten zwingend aufgebaut werden. Dazu eignet sich vor allem die Einrichtung kurz- mittel- und langfristiger Konten, bzw. Depots. Und ggf. ist ja auch eine „Null-Finanzierung“ (ohne Zinsen) eine attraktive Variante. Konsequent sollte auch die unverzügliche Erstellung und Abgabe der jeweiligen Steuererklärung erledigt werden.