Gesetzliche Rentenversicherung

Grundlagen, Rentenarten &

Rentenhöhe

Welche Rentenarten kennt die GRV?

Wie werden die Beiträge errechnet?

Welche Leistungen bekomme ich, wenn etwas passiert? Reicht’s für eine gute Versorgung?

In diesem Video wollen wir genau darüber sprechen.

Grundlagen derGesetzlichen Rentenversicherung

Die bereits 1889 in Deutschland eingeführte GRV ist ein Zweig des gegliederten Sozialversicherungssystems, das insbesondere der Altersvorsorge von Beschäftigten dient. Neben den abhängig Beschäftigten sind in der Rentenversicherung eine Vielzahl weiterer Personengruppe versicherungspflichtig, u.a. einige Berufs- und Personengruppen der Selbstständige, sowie Kindererziehende und häusliche Pflegepersonen. Daneben ist eine freiwillige Versicherung grundsätzlich möglich. Neben Altersrenten werden Renten bei verminderter Erwerbsfähigkeit und Hinterbliebenenrente sowie Leistungen zur Teilhabe erbracht. Versicherte und ihre Hinterbliebenen haben Anspruch auf eine Rente, wenn die für die jeweilige Rente erforderlichen versicherungsrechtlichen und persönlichen Voraussetzungen vorliegen (Rentenanspruch).

Vornehmlich wird die GRV durch ein Umlageverfahren finanziert. Das heißt, dass die Beiträge der derzeitigen Beitragszahler unmittelbar als Renten an die derzeitigen Rentner ausgezahlt werden. Durch die Gutschrift von Entgeltpunkten erwerben sie gleichzeitig eigene Ansprüche auf Rente in ihrer Rentenbezugsphase (sogenannter Generationenvertrag). Ferner erhält die GRV Zuschüsse des Bundes, die rund 30 Prozent der Ausgaben decken. Diese sollen auch die sogenannten versicherungsfremden Leistungen finanzieren. Anders als eine private Versicherung hat die GRV als Sozialversicherung auch die Funktion des sozialen Ausgleichs und der Lastenverteilung. So erhalten Kindererziehende sogenannte Kindererziehungszeiten und Kinderberücksichtigungszeiten. Es besteht keine Einigkeit, welche Leistungen als versicherungsfremd anzusehen und wie hoch die hierfür anfallenden Ausgaben sind. Daher ist es umstritten, ob die Zuschüsse des Bundes die versicherungsfremden Leistungen vollständig decken.

Angesichts des demographischen Wandels wird vereinzelt gefordert, die Finanzierung der gesetzlichen Rentenversicherung von einem umlagefinanzierten auf ein kapitalbildendes System umzustellen. Rentenversicherungsträger sind in Deutschland die Deutsche Rentenversicherung, welche sich in 14 regionale und 2 bundesweite Träger aufteilt. Rechtsgrundlage ist das Sechste Buch Sozialgesetzbuch – Gesetzliche Rentenversicherung – (SGB VI).

Rentenarten

Die reguläre Altersrente: Die reguläre Altersrente (Regelaltersrente) können fast alle bekommen, die gearbeitet haben oder Kinder erzogen haben. Denn es genügen fünf Jahre Mindestversicherungszeit (Wartezeit) als Voraussetzung. Außerdem muss ein bestimmtes Alter erreicht sein. Diese Altersgrenze steigt seit 2012 stufenweise von 65 Jahre auf 67 Jahre an. Ein entscheidender Grund hierfür ist die längere Lebenserwartung. Weil wir alle älter werden, erhalten wir länger Rentenzahlungen. Mit einem höheren Renteneintrittsalter stellt der Gesetzgeber sicher, dass die Beiträge für die jüngere Generation bezahlbar bleiben.

Altersrente für langjährige und besonders langjährig Versicherte: Es gibt die Altersrente für langjährig Versicherte und die für besonders langjährig Versicherte. Für die Altersrente für langjährig Versicherte benötigt man 35 Versicherungsjahre, für die Altersrente für besonders langjährig Versicherte 45 Versicherungsjahre. Mit welchem Alter man in Rente gehen können, hängt vom Geburtsjahr ab. Das Renteneintrittsalter wird seit 2012 stufenweise angepasst. Die beiden Rentenarten haben unterschiedliche Voraussetzungen.

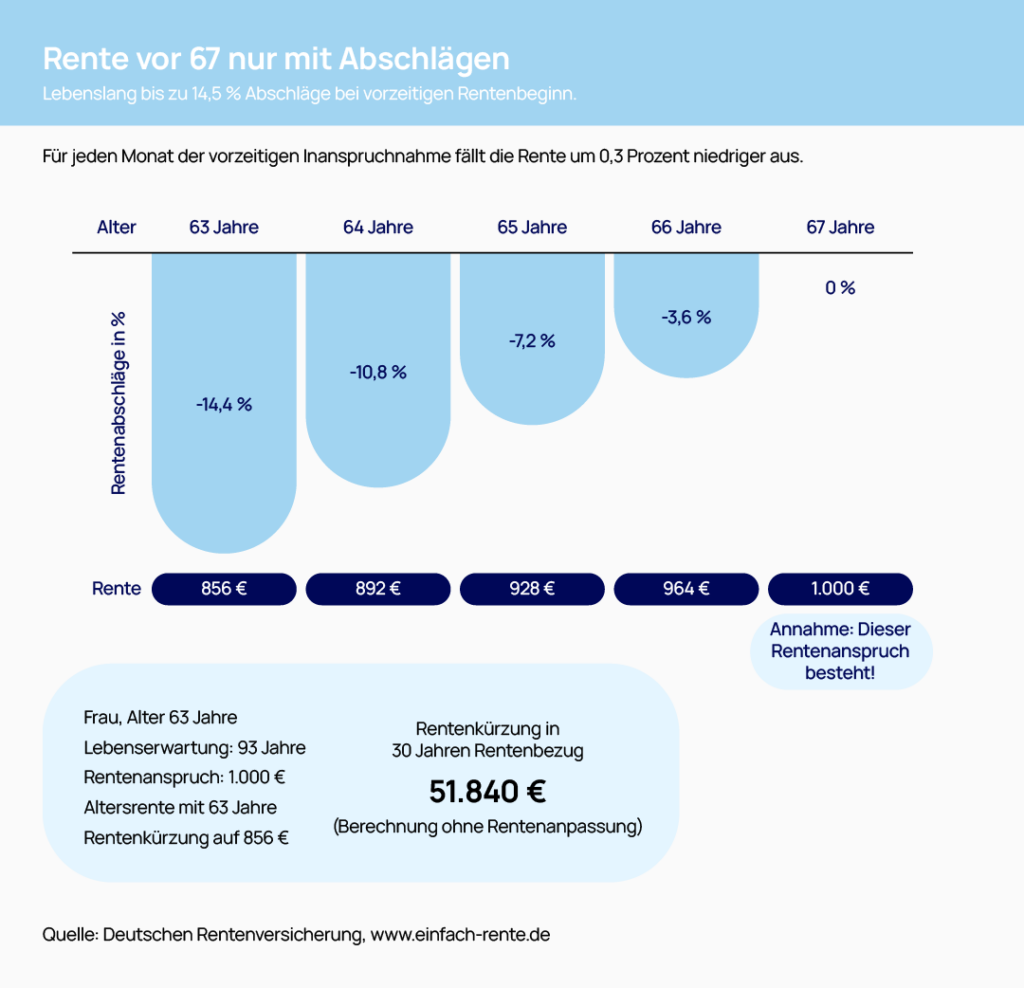

Altersrente nach 35 Versicherungsjahren: Wenn man 35 Jahre an anrechenbaren Zeiten in der Rentenversicherung haben, profitiert man von der Altersrente für langjährig Versicherte. Alle Versicherten der Jahrgänge 1949 bis 1963 können noch vor ihrem 67. Geburtstag ohne Abschläge in Rente gehen. Das Rentenalter wird schrittweise angehoben. Für alle, die 1964 oder später geboren sind, liegt das Renteneintrittsalter auch nach 35 Beitragsjahren bei 67 Jahren. Man kann die Altersrente auch ab 63 Jahren vorzeitig in Anspruch nehmen, allerdings mit einem Abzug von bis zu 14,4 Prozent. Für jeden Monat, den man vorzeitig in Rente geht, werden 0,3 Prozent von der Rente abgezogen. Ein solcher Abschlag bleibt dauerhaft bestehen.

Altersrente nach 45 Jahren: Nach einer Versicherungszeit von 45 Jahren kann man grundsätzlich früher in Rente gehen. Die Altersrente für besonders langjährig Versicherte wird oft noch „Rente mit 63“ genannt, weil alle vor 1953 Geborenen ohne Abschläge mit 63 Jahren in Rente gehen konnten. Das gilt nicht mehr für alle, die zwischen 1953 und 1963 geboren sind. Da das Rentenalter schrittweise angehoben wird, verschiebt sich auch das Eintrittsalter mit dem Geburtsjahr nach oben. Ist der Geburtsjahrgang 1964 oder später, kann man mit 65 Jahren in Rente gehen.

Altersrente für schwerbehinderte Menschen: Schwerbehinderte, die 1964 oder später geboren sind, können mit 65 Jahren ohne Abschläge oder ab 62 Jahren mit Abschlägen in Rente gehen. Wer zwischen 1952 und 1963 geboren ist, für den erhöhen sich die Altersgrenze für eine abschlagsfreie Rente schrittweise von 63 auf 65 Jahre. Die Altersgrenze, ab der man die Rente frühestens – jedoch mit Abschlägen – erhalten kann, steigt parallel dazu von 60 auf 62 Jahre. Für jeden Monat, den man vorzeitig in Rente geht, werden 0,3 Prozent von der Rente abgezogen. Dadurch kann sich ein maximaler Abschlag von 10,8 Prozent ergeben. Ein Abzug von der Rente bleibt dauerhaft, also auch nach Erreichen der Regelaltersgrenze, bestehen.

Renten für Hinterbliebene: Einen grundsätzlichen Anspruch auf eine Witwen- oder Witwerrente, hat, wer bis zum Tod des Ehepartners/Lebenspartners oder der Ehepartnerin/Lebenspartnerin miteinander verheiratet war oder eine Lebenspartnerschaft bestand und die Ehe/Lebenspartnerschaft mindestens ein Jahr bestanden hat. Ausnahme: Stirbt der Ehepartner/Lebenspartner oder die Ehepartnerin/Lebenspartnerin beispielsweise bei einem Unfall, besteht auch bei kürzerer Ehedauer ein Rentenanspruch. Weitere Voraussetzungen: der verstorbene Ehepartner/Lebenspartner oder die Ehepartnerin/Lebenspartnerin hat die Mindestversicherungszeit (Wartezeit genannt) von fünf Jahren erfüllt. Dazu zählen beispielsweise Monate, in denen Beiträge aus einer Beschäftigung gezahlt wurden. Diese Wartezeit ist nicht erforderlich, wenn der Ehepartner/Lebenspartner oder die Ehepartnerin/Lebenspartnerin beispielsweise durch einen Arbeitsunfall ums Leben gekommen ist oder schon eine Rente bezogen hat. Eine weitere Voraussetzung ist, dass man nicht erneut verheiratet ist. Die Rente kann als kleine oder große Witwen-/Witwerrente gezahlt werden.

Kleine Witwen- oder Witwerrente: Die kleine Witwen- oder Witwerrente erhält, wer jünger als 47 Jahre und weder erwerbsgemindert ist, noch ein Kind erzieht. Sie beträgt grundsätzlich 25 Prozent der Rente, die der Ehepartner/Lebenspartner oder die Ehepartnerin/Lebenspartnerin zum Zeitpunkt des Todes bezogen hat oder hätte. Die kleine Witwen- oder Witwerrente wird höchstens zwei Jahre nach dem Tod des Ehepartners/Lebenspartners oder der Ehepartnerin/Lebenspartnerin bezahlt. Denn der Gesetzgeber geht davon aus, dass man nach dieser Übergangszeit selbst für seinen Lebensunterhalt sorgen kann. Hat man vor 2002 geheiratet und ist ein Ehepartner/Lebenspartner oder eine Ehepartnerin/Lebenspartnerin vor dem 2. Januar 1962 geboren, gilt für das „alte Recht“ und man bekommt die kleine Witwen- oder Witwerrente unbegrenzt.

Große Witwen- oder Witwerrente:Die große Witwen- oder Witwerrente erhält, wer 47 Jahre oder älter, erwerbsgemindert ist oder ein eigenes Kind oder ein Kind des oder der Verstorbenen erzieht, das noch keine 18 Jahre alt ist. Ist das Kind behindert und kann nicht selbst für sich sorgen, bekommt man diese Rente unabhängig vom Alter des Kindes. Verstirbt der Ehepartner/Lebenspartner oder die Ehepartnerin/Lebenspartnerin vor dem 1. Januar 2029, wird die große Witwenrente bereits früher gezahlt, bei einem Todesfall im Jahr 2022 zum Beispiel ab 45 Jahren und 11 Monaten. Die große Witwen- oder Witwerrente beträgt grundsätzlich 55 Prozent der Rente, die der Ehepartner/Lebenspartner oder die Ehepartnerin/Lebenspartnerin zum Zeitpunkt des Todes bezogen hat oder hätte. Hat man vor 2002 geheiratet und ist ein Ehepartner/Lebenspartner oder eine Ehepartnerin/Lebenspartnerin vor dem 2. Januar 1962 geboren, gilt für das „alte Recht“ und die große Witwen- oder Witwerrente beträgt 60 statt 55 Prozent der Rente, die der Ehepartner/Lebenspartner oder die Ehepartnerin/Lebenspartnerin zum Zeitpunkt des Todes bezogen hat oder hätte.

Erwerbsminderungsrente: Wenn man aus gesundheitlichen Gründen nicht mehr arbeitsfähig ist, soll eine Rente wegen voller Erwerbsminderung das Einkommen ersetzen. Kann man noch einige Stunden täglich arbeiten, ergänzt die Rente wegen teilweiser Erwerbsminderung das Einkommen, das man selbst noch erzielt. Zunächst wird allerdings geprüft, ob bestimmte Maßnahmen können, den Lebensunterhalt wieder selbst zu bestreiten. Die Möglichkeiten dafür sind: Die Erwerbsfähigkeit durch eine medizinische Rehabilitation zu verbessern oder mit einer beruflichen Rehabilitation zu unterstützen, damit man sich beruflich orientieren kann. Ist beides nicht möglich, wird beurteilt, in welchem Umfang noch gearbeitet werden kann. Davon hängt ab, ob für eine Rente wegen voller oder teilweiser Erwerbsminderung in Frage kommt. Weitere Voraussetzungen: Man muss mindestens fünf Jahre vor Eintritt der Erwerbsminderung in der Deutschen Rentenversicherung versichert sein (die sogenannte allgemeine Wartezeit) und man muss grundsätzlich in den letzten fünf Jahren vor Eintritt der Erwerbsminderung mindestens drei Jahre Pflichtbeiträge an die Rentenversicherung gezahlt haben, zum Beispiel während einer versicherten Beschäftigung.

Beiträge und Rentenhöhe der GRV

Beiträge zur GRV:Der Beitragssatz für Arbeitnehmer und Arbeitgeber beträgt seit dem Jahr 2019 unverändert je 9,3 % zur gesetzlichen Rentenversicherung. Die Beitragsbemessungsgrenze West beläuft sich 2024 auf 7.550 Euro monatlich beziehungsweise auf jährlich 90.600 Euro. Beitragspflichtig ist nur das Arbeitsentgelt bis zur Höhe der Beitragsbemessungsgrenze. Wer freiwillig in die gesetzliche Rentenversicherung einzahlen will, kann jeden Betrag zwischen dem Mindestbeitrag von 100,07 Euro und dem Höchstbeitrag von 1.404,30 Euro im Monat wählen. Für versicherungspflichtige Selbstständige beträgt der Regelbeitrag 2024 monatlich 657,51 Euro.

Rentenhöhe der GRV: Dadurch, dass sich die Rente aus dem Lebenslauf ergibt und bestimmte Lebensabschnitte die Rente unterschiedlich stark beeinflussen, ist die Rentenberechnung nicht auf eine kleine einfache Formel reduzierbar. Eine Hochrechnung der Rente kann man der Renteninformation entnehmen. Diese sendet die GRV ab dem 27. Geburtstag jährlich per Post zu. Die monatliche Rentenhöhe ist eine Multiplikation verschiedener Werte: Monatliche Rentenhöhe = Entgeltpunkte x Zugangsfaktor x Aktueller Rentenwert x Rentenartfaktor.

Entgeldpunkte: Dies ist der wichtigste Wert. Dabei wird Jahr für Jahr der Verdienst mit dem Durchschnittsverdienst aller Versicherten verglichen. Entspricht er exakt dem Durchschnittsverdienst in diesem Jahr, ist das 1 Entgeltpunkt wert. Zeiten, in denen man Kinder erzogen oder Angehörige gepflegt habt werden so berücksichtigt, als hätte man in diesem Zeitraum einen „hypothetischen“ Verdienst gehabt, der sich voll oder anteilig nach dem jeweiligen Durchschnittsverdienst richtet.

Zugangsfaktor: Damit werden Zu- und Abschläge bei der Rentenberechnung berücksichtigt. Abzüge bekommt man, wenn man vorzeitig in Rente gehen will. Zuschläge, wenn man beispielsweise nach Erreichen des Rentenalters zunächst auf die Rente verzichtet. Hat man keine Zu- oder Abzüge beträgt dieser Wert 1,0.

Aktueller Rentenwert: Das ist der Gegenwert, der einem Entgeltpunkt entspricht. Dieser wird immer wieder der wirtschaftlichen Situation angepasst. Aktuell beträgt er 39,32 Euro.

Rentenartfaktor: Hier kommt es auf die Art der Rente an: Altersrenten, Renten wegen voller Erwerbsminderung und Erziehungsrenten haben den Wert 1,0. Renten wegen teilweiser Erwerbsminderung 0,5. Vollwaisenrenten 0,2 und Halbwaisenrenten 0,1. Bei Witwenrenten ist der Faktor 0,55 oder 0,6.

Durchschnittliche GRV-Renten: Wie hoch die Durchschnittsrente in Deutschland ist, gibt die GRV regelmäßig bekannt. Dabei ist die Durchschnittsrente aber nicht mit der Standardrente zu verwechseln.

Brutto-Rente: Laut einer Statistik der GRV erhielten männliche Rentner Ende 2022 durchschnittlich 1.279 Euro, wenn sie in einem der alten Bundesländer lebten. In den neuen Bundesländern lag die Durchschnittsrente hingegen bei 1.360 Euro im Monat. Rentenberechtigte Frauen bekamen in den alten Bundesländern hingegen eine durchschnittliche Rente von 789 Euro, während der Rentendurchschnitt der Rentnerinnen in den neuen Bundesländern bei 1.243 Euro lag. Hierbei handelt es sich um statistische Mittelwerte der Brutto-Rentenbezüge vom 31.12.2022.

Netto-Rente: Bei einer Rente von rund 1.200 Euro brutto kann man mit einer Netto-Rente zwischen 1.050 und 1.100 Euro rechnen. Denn auch als Rentner muss man Kranken- und Pflegeversicherungsbeiträge zahlen, wobei sich der Beitrag zu Krankenkasse auf 7,3 Prozent der Rente beläuft und die Pflegeversicherung mit weiteren 3,05 Prozent berücksichtigt werden muss. Neben diesen Beiträgen fallen zudem Steuern auf die Rente an, wenn diese über dem jährlichen Grundfreibetrag von 11.784 Euro (Stand 2024) liegt.

Standardrente: Die Standardrente – auch Eckrente genannt – lag am 01.07.2023 in den alten Bundesländern bei 1.620,90 Euro brutto, in den neuen Bundesländern konnte ein Standardrentner hingegen mit einer brutto-Rente von 1.598,40 Euro rechnen. Bei der Standardrente handelt es sich nicht um die Durchschnittsrente, sondern um eine Rechengröße, mit der das Standardrentenniveau berechnet wird. Dabei zeigt die Standardrente den Betrag, den ein Rentner erhält, wenn er 45 Jahre lang gearbeitet und das Durchschnittseinkommen verdient hat.

Wichtig zuwissen

Fünf Jahre Mindestversicherungszeit: Leistungen aus der GRV kann nur beanspruchen, wer ihr vorher bereits eine bestimmte Zeit angehört hat, also versichert war. Diese Mindestversicherungszeit wird Wartezeit genannt. Berücksichtigt werden: Beiträge aus einer Beschäftigung oder selbständigen Tätigkeit. Unter bestimmten Voraussetzungen zählen auch Monate, in denen man z.B. Krankengeld, Arbeitslosengeld, im Zeitraum von Januar 2005 bis Dezember 2010 Arbeitslosengeld II oder Übergangsgeld bezogen hat. Freiwillige Beiträge, die man allein gezahlt hat. Kindererziehungszeiten für die ersten 2,5 beziehungsweise 3 Lebensjahre. Monate der nicht erwerbsmäßigen häuslichen Pflegemonate aus einem Versorgungsausgleich bei Scheidung. Beiträge aus Minijobs, die man zusammen mit seinem Arbeitgeber gezahlt hat. Beiträge für Minijobs, die nur der Arbeitgeber gezahlt hat, werden nur anteilig berücksichtigt. Monate aus einem Rentensplitting unter Ehegatten oder eingetragenen Lebenspartnern. Ersatzzeiten: zum Beispiel Monate der politischen Verfolgung in der DDR.

Rentenkonto: Alle Monate, die wichtig sind für die Rente, müssen im Rentenkonto (wird Versicherungskonto genannt) gespeichert werden. Unter anderem sind das die Ausbildungs-, Berufs- und Kindererziehungszeiten, aber auch Zeiten, in denen man Angehörige pflegte. Im Laufe des Lebens kommen so verschiedene rentenrechtlich bedeutende Zeiten zusammen. Zusätzlich zu den bedeutenden Zeiten enthält das Versicherungskonto noch die persönlichen Daten, wie Namen, Geburtsdatum und Adresse. Damit bildet das Versicherungskonto die Berechnungsgrundlage für die spätere Rente. Beiträge, die ein Arbeitgeber einzahlt, werden automatisch im Konto gespeichert. Das gilt jedoch nicht für alle rentenrechtlichen Zeiten. Zeiten der Kindererziehung oder der Pflege eines Angehörigen können erst dann im Rentenkonto hinzugefügt werden, wenn man die GRV darüber informiert. Daher sollte man regelmäßig die Vollständigkeit der Daten überprüfen, die übermittelt wurden. Dabei hilft die sogenannte Renteninformation. Entdeckt man im Versicherungskonto falsche Buchungen oder eine Lücke, sollte man dies sofort melden gleich und die Korrektur beantragen. Je länger der fragliche Zeitraum zurückliegt, desto schwieriger kann es werden, fehlende Nachweise und Unterlagen zu beschaffen.

Hinzuverdienstgrenzen: Grundsätzlich darf man 6.300 Euro im Kalenderjahr hinzuverdienen. Überschreitet man diesen Betrag, wird die Rente nicht mehr in voller Höhe oder eventuell gar nicht mehr gezahlt. Ab einem bestimmten Alter kann man unbegrenzt hinzuverdienen.

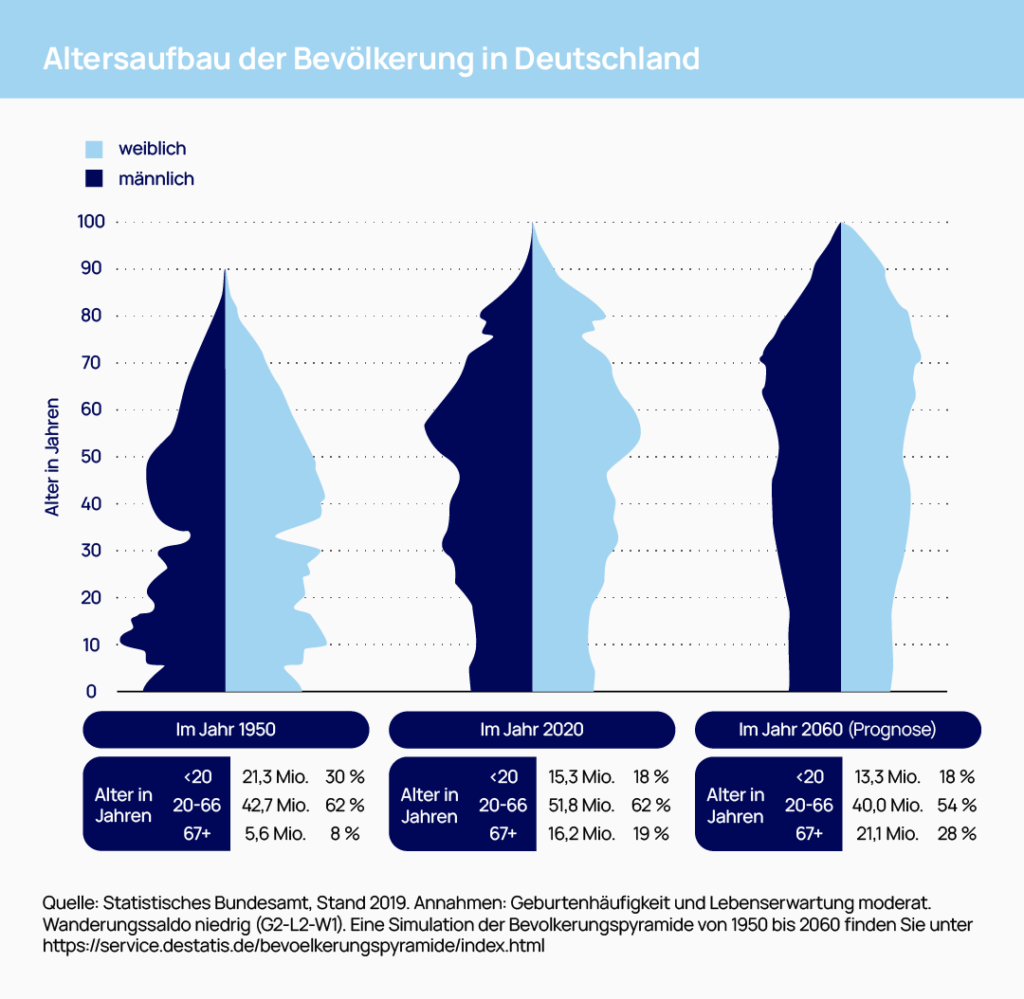

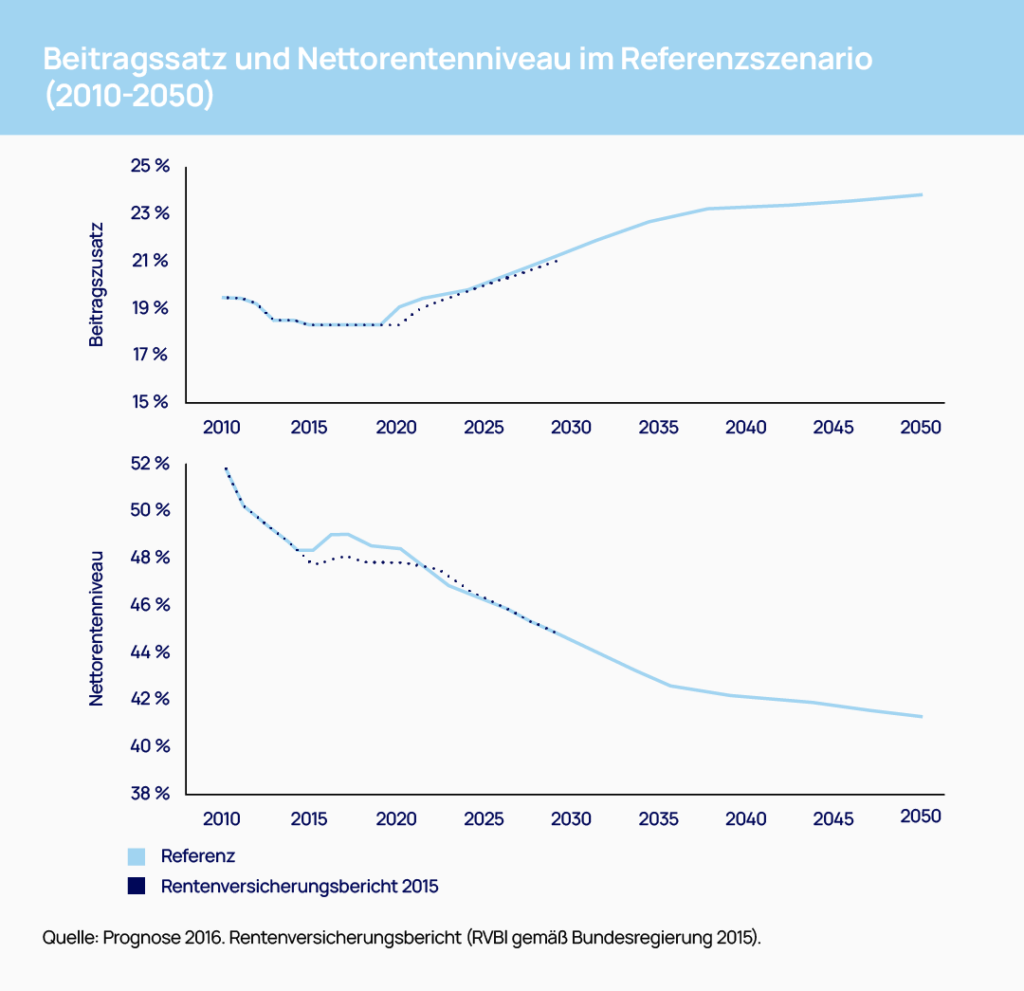

Zukunftsaussichten der GRV: Das Rentenniveau liegt derzeit bei rund 48 Prozent – als Rentner muss man derzeit also mit etwas unter der Hälfte seines einstigen Einkommens auskommen. Die Rentenlücke ist damit recht hoch, zumal nicht jeder als Durchschnitt zu betrachten ist und einige Rentner mit weniger als 48 Prozent ihres einstigen Einkommens rechnen müssen. Viele Menschen erreichen in Deutschland ein höheres Alter, wodurch sie länger Rente ausgezahlt bekommen. Gleichzeitig steigt der Altersdurchschnitt, weshalb immer weniger junge Menschen immer mehr Rentner finanzieren müssen. Die Hans-Böckler-Stiftung des Deutschen Gewerkschaftsbundes (DGB) errechnete aus den aktuellen und hochgerechneten Daten des Statistischen Bundesamtes für das Jahr 2050 einen GRV-Beitragssatz von ca. 24% und – trotz dieses enormen Anstiegs zu heute – ein Rentenniveau von nur noch ca. 41%. Zwar wird versucht, dieser Entwicklung mit einem höheren Renteneintrittsalter und anderen Maßnahmen entgegenzuwirken, ob dies aber reicht, ist fraglich. Aus diesem Grund sollte man sich nicht allein auf die gesetzliche Rente verlassen.