Betriebliche Zukunftsvorsorge

Überblick, Leistung &

Steuervorteile

Welche oft unbekannten positiven Überraschungen bietet das Betriebsrentengesetz?

Wie kannst du davon profitieren? Und was muss dein Arbeitgeber zuschießen?

In diesem Video wollen wir genau darüber sprechen.

Grundlagen derGesetzlichen Rentenversicherung

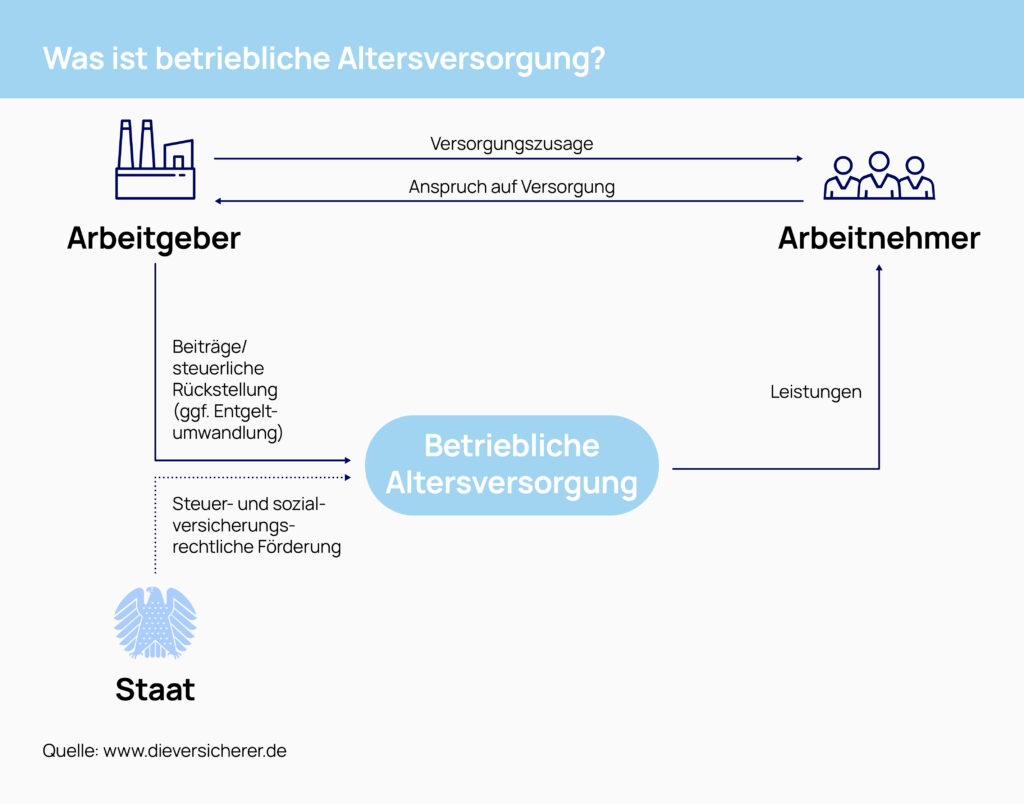

Betriebliche Zukunftsvorsorge (in der Literatur auch oft betriebliche Altersversorgung – bAV – genannt) ist der Sammelbegriff für alle finanziellen Leistungen, die ein Arbeitgeber seinem Arbeitnehmer zur Altersversorgung, Versorgung von Hinterbliebenen bei Tod oder zur Invaliditätsversorgung bei Erwerbs- oder Berufsunfähigkeit zusagt. Betriebsrenten sind für viele Arbeitnehmer eine sinnvolle Möglichkeit, Einbußen in der gesetzlichen Rentenversicherung zu kompensieren. Die günstigste Lösung für Arbeitnehmer ist natürlich, wenn der Arbeitgeber die Betriebsrenten alleine finanziert. Selbstverständlich kann das aber nicht jeder Arbeitgeber stemmen. Arbeitnehmer haben dann die Möglichkeit, selbst aktiv vorzusorgen.

Rechtsanspruch: Arbeitnehmer können von ihrem Arbeitgeber verlangen, dass dieser Teile ihres Lohnes oder Gehalts in einen Anspruch auf betriebliche Zukunftsvorsorge umwandelt, die sogenannte Entgeltumwandlung. Sie zahlen so einen Teil ihres Bruttogehalts in eine betriebliche Zukunftsvorsorge ein, sparen dadurch Lohnsteuer und Sozialabgaben und bauen sich eine zusätzliche Absicherung und/oder Rente auf. Dieser Anspruch besteht in einer Höhe von bis zu 4 Prozent der Beitragsbemessungsgrenze (West) in der gesetzlichen Rentenversicherung. Dieser Betrag – 282 Euro pro Monat (Stand: 2022) – kann steuer- und sozialabgabenfrei in eine Direktversicherung, eine Pensionskasse oder einen Pensionsfonds eingezahlt werden. Der Arbeitgeber ist seit 2019 auch verpflichtet, sich hierbei mit einem Zuschuss in Höhe der ersparten Sozialversicherungsbeiträge (max. 15%) zu beteiligen. Daneben gibt es bereits heute viele Tarifverträge und auch Betriebsvereinbarungen, die eine arbeitgeberfinanzierte betriebliche Zukunftsvorsorge vorsehen.

Steuervorteile und Sozialabgaben-Ersparnis: Die betriebliche Zukunftsvorsorge bietet aber nicht nur eine zusätzliche Altersrente und/oder einen umfassenden Risikoschutz, wie z.B. die kostengünstige Absicherung der eigenen Arbeitskraft im Falle der Berufsunfähigkeit. Arbeitnehmer profitieren auch von beachtlichen Steuervorteilen, sowie oft von Einsparungen an Sozialabgaben, da sich durch die Entgeltumwandlung das Bruttoeinkommen verringert und dadurch die individuelle Abgabenlast sinkt.

Vorteile für den Arbeitgeber: Für den Arbeitgeber bietet sie eine Möglichkeit, Mitarbeiter zu binden. Zudem spart der Arbeitgeber bei der betrieblichen Zukunftsvorsorge oftmals Lohnnebenkosten.

Berechtigte: Unbefristet angestellte Mitarbeiter, Geringfügig Beschäftigte, Teilzeitkräfte, Auszubildende, Angestellte mit einem befristeten Arbeitsvertrag, Geschäftsführer.

Typische Fragen rund um diebZV

Was passiert bei Beendigung des aktuellen Arbeitsverhältnisses? Fortführung der bZV beim neuen Arbeitgeber: Bei einem solchen Versicherungsnehmerwechsel führt der Arbeitnehmer den bestehenden bZV-Vertrag beim neuen Arbeitgeber weiter. Dieser wird neuer Versicherungsnehmer. Dies ist völlig unkompliziert und wird in den meisten Fällen so auch gehandhabt.

Übertragung des Kapitals der bestehenden bZV auf einen neuen bZV-Vertrag: Hierbei übernimmt der neue Arbeitgeber den bestehenden bZV-Vertrag nicht in der ursprünglichen Form, sondern lässt das Kapital auf einen neuen Vertrag seines bevorzugten Anbieters übertragen. Dabei dürfen keine Kosten entstehen und das vorhandene Kapital muss ungeschmälert übertragen werden.

Private Fortführung der bZV: Jeder (ehemalige) Arbeitnehmer kann natürlich seinen bZV-Vertrag auch beitragspflichtig oder –frei privat weiterführen. Dann wird dieser Vertrag zukünftig wie ein privater Vorsorgevertrag behandelt.

Wann bekommt man die meine Betriebsrente? Man kann die Betriebsrente zum vertraglich vereinbarten Rentenbeginn in bar oder als lebenslängliche Rente – und sogar in gemischter Form – erhalten. Wer den Termin vorziehen möchte, kann dies frühestens zum 62. Geburtstag. Dann fällt jedoch die Betriebsrente entsprechend geringer aus. Man kann den Rentenbeginn oder die Kapitalzahlung aber auch aufschieben, denn je später man die Leistungen in Anspruch nimmt, desto höher ist diese. Je nach Vertrag kann man den Rentenbeginn sogar bis zum 75. Lebensjahr nach hinten rücken.

Wer bekommt das Geld im Todesfall? Die meisten bZV-Tarife sehen in der Regel Leistungen im Todesfall vor (bei Tod vor Rentenbeginn immer). Berechtigt sind in folgender Reihenfolge: der Ehegatte / die Ehegattin bzw. der Lebenspartner / die Lebenspartnerin einer eingetragenen Lebenspartnerschaft, die kindergeldberechtigten Kinder bis zu einem bestimmten Höchstalter und der / die namentlich benannte/n Lebensgefährt*in bzw. Lebenspartner*in (eheähnliche Lebensgemeinschaft). Falls keine dieser Personen vorhanden ist und eine Leistung als Sterbegeld vereinbart wurde, erhalten die Hinterbliebenen maximal 8.000 Euro an die vom Arbeitgeber mit Einvernehmen der Mitarbeiterin oder des Mitarbeiters benannten Berechtigten, ansonsten die Erben.

Wichtig zuwissen

Die steuerliche Behandlung von Betriebsrenten: Die Leistungen aus einer betriebliche Zukunftsvorsorge unterliegen der Steuerpflicht. Da die Beiträge während der Anwartschaftsphase grundsätzlich steuerfrei sind bzw. nicht steuerpflichtig erbracht werden, sind die späteren Leistungen aus einer Direktversicherung voll steuerpflichtig. Allerdings ist zu berücksichtigen, dass dieser im Alter auf Grund der Einkommenssituation in aller Regel deutlich niedriger ist als während der Erwerbsphase.

Standardrente: Die Standardrente – auch Eckrente genannt – lag am 01.07.2021 in den alten Bundesländern bei 1.538,55 Euro brutto, in den neuen Bundesländern konnte ein Standardrentner hingegen mit einer brutto-Rente von 1.506,15 Euro rechnen. Bei der Standardrente handelt es sich nicht um die Durchschnittsrente, sondern um eine Rechengröße, mit der das Standardrentenniveau berechnet wird. Dabei zeigt die Standardrente den Betrag, den ein Rentner erhält, wenn er 45 Jahre lang gearbeitet und das Durchschnittseinkommen verdient hat.

Sozialabgaben in derbZV

Zu beachten ist auch, dass bei Auszahlung im Alter auf die Leistungen aus der betriebliche Zukunftsvorsorge Beiträge zur gesetzlichen Kranken- und Pflegeversicherung anfallen können. Seit Januar 2020 gilt dabei ein monatlicher Freibetrag in Höhe von 1/20 der monatlichen Bezugsgröße bei den Beiträgen zur gesetzlichen Krankenversicherung. Somit bleiben im Jahr 2022 monatlich bis zu 164,50 Euro GKV-beitragsfrei.

Abwägung der anfänglichen Subventionen zu den nachgelagerten Kosten

Sparphase: Ein Durchschnittsverdiener, der sich entscheidet, monatlich 100 Euro von seinem Bruttogehalt in eine bZV-Maßnahme zu investieren, macht folgende Rechnung auf: 100 € weniger Bruttogehalt bedeuten 50,07 Euro weniger Nettogehalt. Da der Arbeitgeber auf den Investitionsbetrag des Arbeitnehmers von 100 Euro aufwandsneutral 20 Euro (das ist die Ersparnis des Arbeitgebers aus dieser Entgeltumwandlung) Zuschuss zahlen kann, ist der Arbeitnehmer in der Lage, jetzt 120 Euro anzulegen. Fazit: Seine Entgeltumwandlung hat ihn nur ca. 50% seines Investitionsbetrags gekostet und sein Arbeitgeber legt dazu noch 20% drauf. Insgesamt sind also 70% an Zuschüssen geflossen.

Rentenphase: Die Abzüge (Steuern, Kranken- und Pflegebeiträge) auf die kompletten Altersbezüge des Rentners betragen ca. 20%.

Fazit: Einer Subvention der bZV in der Sparphase in Höhe von ca. 70% steht nur eine Belastung von ca. 20% gegenüber!