Berufsunfähigkeits-versicherung (BU)

Wahrscheinlichkeit & Ursachen,

Anspruch, Existenzsicherung

Kannst du auf Teile deines Einkommens verzichten, auch wenn die monatlichen Verpflichtungen weiterlaufen?

Nein, wahrscheinlich kann das keiner.

In diesem Video wollen wir genau darüber sprechen.

Was ist eine private BU

Wird man berufsunfähig, fallen in der Regel Einnahmen aus Lohn und Gehalt weg. Meist kommen weitere finanzielle Belastungen hinzu, beispielsweise für medizinische Versorgung oder Betreuung. Besonders schwerwiegend ist das für junge Leute mit nur geringem Finanzpolster, für Familien mit einem Alleinverdiener oder für Singles. Bei vielen handwerklichen Berufen ist das Risiko, berufsunfähig zu werden, besonders hoch. Aber auch Menschen, die nicht körperlich arbeiten, laufen Gefahr, berufsunfähig zu werden, zum Beispiel durch psychische Erkrankungen – mittlerweile die häufigste Ursache von Berufsunfähigkeit. Eine Berufsunfähigkeits-Versicherung (Kurzform: BU-Versicherung) kann die finanzielle Lücke schließen, wenn das Einkommen wegfällt. Das ist umso wichtiger, da die Leistungen aus der gesetzlichen Rentenversicherung in der Vergangenheit deutlich reduziert wurden (wie etwa bei der Erwerbsminderungsrente). Das bedeutet: Praktisch jeder, der von seinem Einkommen abhängig ist, kommt um eine private BU-Absicherung nicht herum, um im Fall einer Berufsunfähigkeit seinen gewohnten Lebensstandard halten zu können. Die Berufsunfähigkeitsversicherung gilt als eine der wichtigsten Versicherungen überhaupt, denn eines ist sicher: Eine Berufsunfähigkeit kann das ganze Leben verändern. Sie kann wirklich jeden treffen. Und das in jeder Phase der eigenen Karriere. Sogar Auszubildende oder Studenten und auch Schüler können von einer Berufsunfähigkeit bedroht sein. Und zwar, wenn der geplante Beruf erst gar nicht aufgenommen werden kann – und so schon von Anfang an der Sozialfall ins Haus steht.

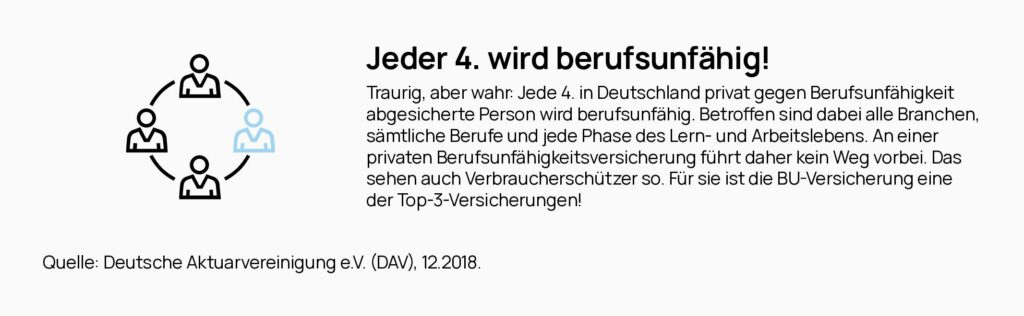

Das Risiko einer Berufsunfähigkeit dürfte höher sein als die meisten Berufstätigen erwarten. Nach Angaben der deutschen Rentenversicherung und der Deutschen Aktuarvereinigung (DAV) wird durchschnittlich jeder vierte Arbeitnehmer berufsunfähig. Die Vereinigung der deutschen Versicherungsmathematiker hat berechnet, dass heute 30-jährige Frauen eine Wahrscheinlichkeit von 26 Prozent haben, berufsunfähig zu werden. Bei ihren männlichen Altersgenossen liegt die Wahrscheinlichkeit bei 24 Prozent. Kein Wunder, sagen doch 80% der jungen Deutschen, dass sie sich aktuell sehr gestresst fühlen. Viele sind aber noch nicht abgesichert, was hauptsächlich am fehlenden Wissen zu diesem existenziellen Thema liegen dürfte – glaubt doch jeder Zweite, dass die staatlichen Absicherungsmaßnamen ausreichen würden. Und was die Statistik auch zeigt: Berufsunfähigkeit trifft sowohl jüngere als auch ältere Arbeitnehmer. Wer 2016 berufsunfähig wurde, war im Schnitt 44 Jahre alt.

Ursachen für Berufsunfähigkeit: Rücken und Gelenke, psychische Erkrankungen oder doch Unfälle? Die untenstehende aktuelle Statistik zeigt, warum Menschen am häufigsten berufsunfähig werden. Die Ratingagentur Morgen & Morgen erhebt jedes Jahr, warum Menschen aus gesundheitlichen Gründen ihre Arbeit aufgeben müssen. Die Ergebnisse zeigen: Der dominierende Trend der vergangenen Jahre hat sich noch verstärkt. Am seltensten sind Herz- und Gefäßerkrankungen die Ursache einer Berufsunfähigkeit. Ähnlich häufig beenden Unfälle das Arbeitsleben. Rund jede sechste Person wird wegen Krebs oder anderer bösartiger Geschwüre berufsunfähig. Bei jeder fünften Person sind Erkrankungen des Skelett- und Bewegungsapparates der Grund – in der Statistik von Morgen & Morgen die zweithäufigste Ursache für Berufsunfähigkeit. Bis zum Jahr 2010 war diese Art der Erkrankung noch auf Platz 1, seitdem dominieren psychische Erkrankungen ganz klar die Statistik. Heißt: Jede dritte Person, die berufsunfähig wird, leidet etwa unter Depressionen, Burnout oder anderen psychischen Problemen.

Nichts ist wertvoller als die Arbeitskraft: Was ist dein wertvollster Besitz? Dein Auto, dein Haus oder vielleicht sogar dein Boot? Über den Wert dieser Dinge kann deine Arbeitskraft nur müde lächeln. Für Otto-Normal-Arbeitnehmer gilt: Die Arbeitskraft ist sein größter Schatz. Wer eine Berufsausbildung hat, verdient im Schnitt 1,3 Millionen Euro im Laufe seines Erwerbslebens. Zu diesem Ergebnis kommt das Institut für Arbeitsmarkt- und Berufsforschung (IAB). Mit Abitur sind es 1,6 Millionen, mit Uni-Abschluss sogar durchschnittlich 2,3 Millionen Euro im Laufe eines Arbeitslebens.

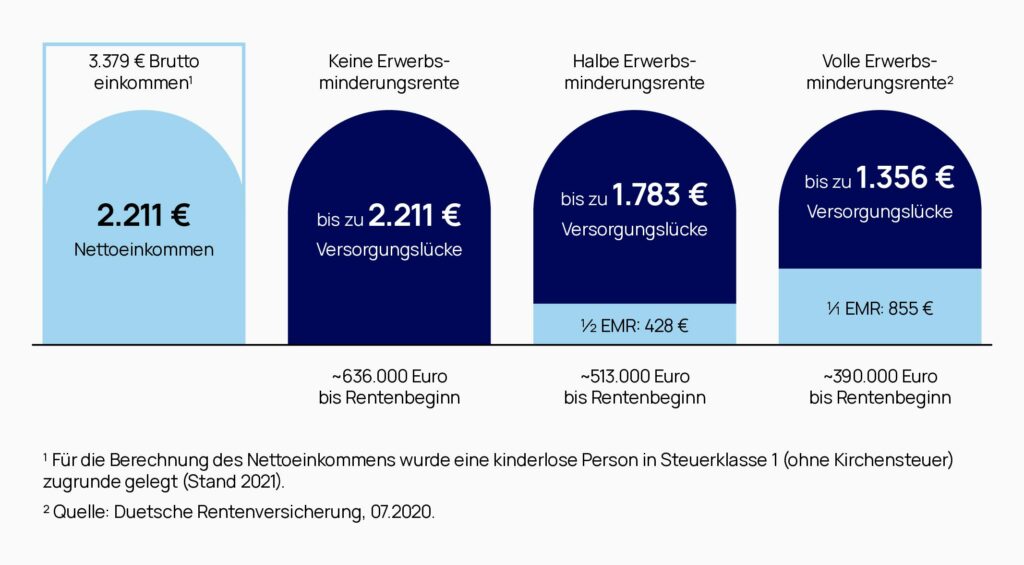

Im Fall einer Berufsunfähigkeit: Reicht die gesetzliche Erwerbsminderungsrente?Haus und Auto versichert, die Arbeitskraft jedoch nicht? Angesichts des tatsächlichen Wertes wäre das ein fataler Fehler. Zwar gibt es nach wie vor die gesetzliche Erwerbsminderungsrente, die die finanziellen Folgen einer Berufsunfähigkeit abmildert. Aber: Die gesetzliche Erwerbsminderungsrente sichert häufig nicht den gewohnten Lebensstandard. Ältere Arbeitnehmer, die vor dem 2. Januar 1961 geboren sind, haben noch Anspruch auf eine vergleichsweise umfassende Erwerbsminderungsrente aus der gesetzlichen Rentenversicherung, wenn sie in ihrem zuletzt ausgeübten Beruf nicht mehr arbeiten können. Für alle später Geborenen sind die Voraussetzungen ungleich schwieriger. Nur wer weniger als sechs Stunden am Tag irgendeiner Beschäftigung nachgehen kann, erhält überhaupt noch Leistungen. Die volle Rente, in der Regel weniger als ein Drittel des letzten Bruttogehalts, erhält nur, wer weniger als drei Stunden am Tag arbeiten kann. Der mögliche Verlust desberuflichen Status spielt dabei keine Rolle. Insbesondere jüngeren Berufstätigen, die erstgeringe Rentenansprüche erworben haben, sichert die staatliche Leistung nicht den Lebensunterhalt.

Eine Versorgungslücke, die die Existenz bedroht: Welche enormen finanziellen Folgen eine Erwerbsminderung haben kann, zeigt folgendes Beispiel: Eine 43-jährige Person erhält den statistischen Durchschnittsverdienst der Deutschen Rentenversicherung. Im Jahr 2020 waren das 40.551 Euro. Nach 25 Jahren Beitragszahlung tritt eine Erwerbsminderung ein. Die dadurch entstehende Versorgungslücke kann – hochgerechnet – schnell im sechsstelligen Bereich liegen.

Was leistet die private BU

Die private BU-Versicherung zahlt einem berufstätigen Versicherten in der Regel eine Rente (auch BU-Rente genannt), wenn er wegen einer Krankheit oder eines Unfalls zu mindestens 50 Prozent berufsunfähig ist. Auch wer pflegebedürftig ist und mindestens unter Pflegestufe 1 fällt, gilt häufig als berufsunfähig und erhält eine Rente – je nach vertraglicher Vereinbarung mit der Berufsunfähigkeitsversicherung. Gut zu wissen: Die BU-Rente wird nicht auf die Erwerbsminderungsrente von der gesetzlichen Rentenversicherung angerechnet, sondern kommt obendrauf. Zwei Möglichkeiten für den Berufsunfähigkeitsschutz: Du hast zwei Möglichkeiten, um dich gegen das finanzielle Risiko im Fall einer Berufsunfähigkeit privat abzusichern. Welche Form am besten geeignet ist, hängt von den individuellen Lebensumständen und Vorstellungen ab.

Die selbständige BU-Versicherung: Bei dieser Vertragsform handelt es sich um einen eigenständigen Risikovertrag. Ähnlich wie bei einer Risikolebensversicherung kalkuliert hier der Versicherer aufgrund der biometrischen Daten das individuelle Berufsunfähigkeitsrisiko. Daraus errechnen sich der erforderliche Beitrag für die gewünschte Laufzeit der Berufsunfähigkeitsversicherung (zum Beispiel bis zum 67. Lebensjahr) und die versicherte monatliche Berufsunfähigkeitsrente. Im Leistungsfall zahlt die Versicherung die vereinbarte monatliche Berufsunfähigkeitsrente, solange die Berufsunfähigkeit andauert; längstens jedoch bis zum Ende der vereinbarten Vertragslaufzeit der BU-Versicherung.

Die Berufsunfähigkeits-Zusatzversicherung (BUZ): Diese Zusatzversicherung kann nur in Kombination mit einer Renten- oder Lebensversicherung abgeschlossen werden. Die Berufsunfähigkeitsrente dient in diesem Fall vor allem dazu, dass du, solltest du berufsunfähig werden, die Beiträge zu deiner Altersvorsorge etwa in Form von Lebens- und/oder Rentenversicherungen weiterhin bezahlen kannst. So bleibt zumindest die private Altersvorsorge bestehen und kann bis zur Rente fortgeführt werden. Darüber hinaus kannst du noch eine Berufsunfähigkeitsrente vereinbaren.

Wichtig zu wissen

Die Verweisungsklauseln in der Berufsunfähigkeitsversicherung: Gibt es nachweislich einen gleichwertigen Beruf, in dem der berufsunfähig gewordene Versicherungsnehmer noch arbeiten könnte, muss der Versicherer die vereinbarte Berufsunfähigkeitsrente nicht zahlen, sondern kann auf diesen Beruf verweisen. Der muss in etwa dem alten Berufsbild entsprechen und Kenntnisse/Fähigkeiten des Versicherungsnehmers berücksichtigen. Eine „Verweisung“ kommt nicht in Frage, wenn der Verdienst deutlich geringer wäre als im früheren Beruf. Es gibt zwei unterschiedliche Verweisungsklauseln. Viele Versicherer bieten inzwischen auch Produkte ohne abstrakte Verweisung an.

Die Risikoprüfung in der Berufsunfähigkeitsversicherung: ein entscheidender Punkt bei der Gestaltung der Berufsunfähigkeitsversicherung ist die Frage: Wie groß ist das Risiko des Antragstellers, berufsunfähig zu werden? Ob und zu welchen Bedingungen man Versicherungsschutz erhält, ist deshalb abhängig vom Gesundheitszustand, aktuellen Krankheiten bzw. Vorerkrankungen, dem Alter, dem ausgeübtem Beruf (häufig haben die Versicherungsunternehmen „Berufskataloge“, die das Risiko der Tätigkeiten berücksichtigen) und risikoreichen Hobbys. Um diese individuellen Lebensumstände richtig zu bewerten, erfolgt vor dem Abschluss einer BU-Versicherung einmalig die sogenannte Risikoprüfung. Dabei wird man vom Versicherer aufgefordert, schriftlich verschiedene Fragen zum Gesundheitszustand und zur Krankheitsvorgeschichte zu beantworten. Diese Gesundheitsfragen beziehen sich in der Regel auf fünf bis zehn Jahre vor Antragstellung. Liegen risikorelevante Einschränkungen vor, zum Beispiel Allergien, müssen darüber auf einem zusätzlichen Fragebogen weitere Angaben gemacht werden, bevor ein Versicherungsschutz angeboten werden kann. Anhand dieser Angaben wird das Risikoprofil des Kunden ermittelt. Basierend darauf legt der Versicherer einen Beitrag für die Berufsunfähigkeitsversicherung fest, der dann für die gesamte Vertragslaufzeit garantiert ist.

Wie wird eine Berufsunfähigkeit festgestellt? Wer aufgrund eines Unfalls oder einer Krankheit nicht mehr arbeiten kann und ohne Einkommen dasteht, hat mit einer Berufsunfähigkeitsversicherung gut vorgesorgt. Doch die Versicherung zahlt nicht automatisch: Zunächst muss ein Facharzt feststellen, ob beim Versicherten tatsächlich eine Berufsunfähigkeit vorliegt. Diese Diagnose kann der Versicherer durch Melde- oder Fragebögen an den Versicherten selbst oder an dessen Hausarzt überprüfen. Gegebenenfalls kann auch ein anderer Arzt mit der Prüfung beauftragt werden. Kommt dieser zu dem Ergebnis, dass keine Berufsunfähigkeit vorliegt, kann der Versicherte einen Gutachter einschalten: Das Versicherungsunternehmen schlägt beispielsweise drei Ärzte vor, die in der Nähe des Betroffenen praktizieren. Der Versicherte wählt einen aus und der erstellt dann ein Gutachten.