Unfallversicherung

Überblick & Leistungen

Wusstest du, dass jeder durchschnittlich 8 Unfälle im Laufe seines Lebens hat, dass alle 2 1⁄2 Minuten ein Unfall mit bleibenden Folgen passiert und, dass über 70% aller Unfälle zu Hause und in der Freizeit passieren?

Genau dann, wenn der Gesetzliche Unfallschutz nicht greift und kein Schutz besteht.

In diesem Video wollen wir genau darüber sprechen.

Was ist eine privateUnfallversicherung

In Deutschland erleiden jährlich rund acht Millionen Menschen einen Unfall. Die meisten Unfälle geschehen in der Freizeit, entweder im Haushalt oder beim Sport. Ein schwerer Unfall zieht oftmals anhaltende gesundheitliche oder finanzielle Folgen nach sich: Es können einmalige oder dauerhafte finanzielle Belastungen entstehen. Hier greift die private Unfallversicherung. Die private Unfallversicherung springt ein, wenn ein Unfall dauerhafte geistige oder körperliche Beeinträchtigungen nach sich zieht oder sogar zum Tod führt. Aber auch bei Unfallfolgen, die nicht von Dauer sind, leistet die Unfallversicherung. Anders als in der gesetzlichen Unfallversicherung gilt der Versicherungsschutz der privaten in der Regel rund um die Uhr und weltweit. Die gesetzliche Absicherung hingegen gilt nur bei der Arbeit oder auf dem Weg zum Arbeitsplatz. Welche Leistungen erbringt die private Unfallversicherung? Ein Unfall kann schnell passieren. Zum Glück kommen die meisten Menschen mit dem Schrecken und kleinen Blessuren davon. Aber leider nicht immer. Deshalb ist die private Unfallversicherung für jeden Menschen wichtig. Die Unterstützung, die die private Unfallversicherung ermöglicht, ist vielfältig.

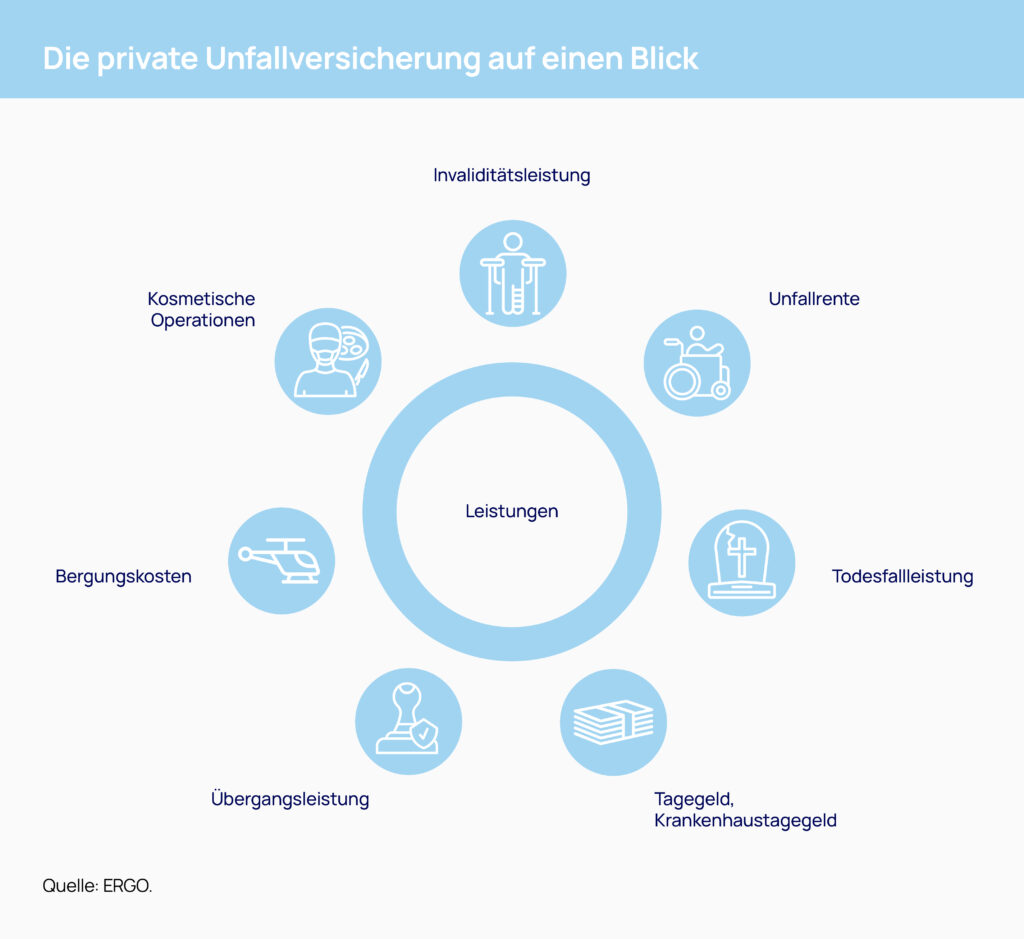

Welche Leistungen übernimmt dieUnfallversicherung

Invaliditätsleistung: Die Invaliditätsleistung ist eine Einmalleistung in Form einer Kapitalsumme. Sie berechnet sich zum einen nach dem Grad der Invalidität, die anhand der Gliedertaxe ermittelt wird. Zum anderen nach der Höhe der vereinbarten Versicherungssumme. Die Leistung ist an keinen Verwendungszweck gebunden. Maßgeblich für die Invaliditätsleistung und die Unfall-Rente ist die Schwere der dauerhaften Beeinträchtigung, also der Invaliditätsgrad. Er ergibt sich in erster Linie aus der sogenannten Gliedertaxe, einer Art Bewertungstabelle für verschiedene Beeinträchtigungen einzelner Gliedmaßen. Sie ist Bestandteil des Versicherungsvertrags. Einige Beeinträchtigungen sind nicht ausdrücklich in der Gliedertaxe geregelt. Für die Bestimmung des Invaliditätsgrades ist dann entscheidend, wie stark die Leistungsfähigkeit insgesamt beeinträchtigt ist.

Unfallrente: Bei besonders schweren dauerhaften Beeinträchtigungen bezahlt die Versicherung eine lebenslange Unfallrente. Maßgabe ist dabei der Grad der Beeinträchtigung. Die Rentenhöhe wird individuell vereinbart, darf aber nicht über dem Arbeitseinkommen liegen. Die Unfallrente ist übrigens auch an keinen Verwendungszweck gebunden.

Todesfallleistung: Führt der Unfall innerhalb eines Jahres zum Tode, haben die Hinterbliebenen Anspruch auf die versicherte Todesfallsumme. Sie ist meist niedriger als die vereinbarte Invaliditätssumme.

Tagegeld, Krankenhaus-Tagegeld: Vor allem für Selbstständige ist ein Unfall meist mit Verdienstausfall verbunden. Deshalb vereinbaren sie in aller Regel ein Tagegeld. Es wird bis zu einem Jahr nach dem Unfalltag gezahlt. Bei einem Krankenhausaufenthalt kann das Krankenhaustagegeld helfen, das meist bis zu zwei Jahre nach dem Unfall gezahlt wird. Die Versicherung zahlt das Krankenhaustagegeld meist auch dann, wenn der Versicherte wegen einer ambulanten Operation arbeitsunfähig ist.

Übergangsleistung: Der Prozess der Genesung verläuft nicht bei jedem Verletzten gleich. Deshalb kann der Arzt den für die Höhe der Leistungen entscheidenden Invaliditätsgrad oft erst nach der Heilung feststellen. Diese Zeitspanne kann eine Übergangsleistung überbrücken. Sie wird gezahlt, wenn die körperliche oder geistige Leistungsfähigkeit des Verletzten für mehr als sechs Monate seit dem Unfall zu mindestens 50 Prozent in seiner beruflichen Tätigkeit bzw. Arbeitsfähigkeit eingeschränkt ist – auch wenn die Verletzungen später vollständig ausheilen. So kann etwa die Rehabilitation finanziell gesichert werden. Je nach Tarif und Versicherer zahlen manche einen Teil der Übergangsleistung auch schon früher aus.

Bergungskosten: Unfälle können auch weit weg von zu Hause, zum Beispiel im Urlaub, geschehen. Die Unfallversicherung übernimmt dann die Kosten für erforderliche Such-, Rettungs- und Bergungsleistungen und den Transport nach Hause oder in ein nahegelegenes Krankenhaus.

Kosmetische Operationen: Unfälle können das äußere Erscheinungsbild erheblich beeinträchtigen. Die Unfallversicherung trägt dann unter bestimmten Voraussetzungen die Kosten für kosmetische Operationen. Unfallversicherungen bieten sinnvollen Schutz für jeden

Für Kinder: Kinder sehen die Welt mit „anderen Augen“ und nehmen Gefahren oft nicht realistisch wahr. Auch Eltern erkennen die Gefahrenquellen manchmal nicht sofort. Zudem entsteht nach dem Unfall eines Kindes oft erheblicher finanzieller Aufwand: hohe Kosten für die Betreuung, Einkommenseinbußen der betreuenden Eltern, eventuell Umschulung in eine Privatschule, oder eine besonders aufwendige Berufsausbildung.

Für Familien: Bei Ausfall des Hauptverdieners, bei Selbstständigen oder bei nicht Berufstätigen ist bei einem Unfall oft die Existenz der gesamten Familie bedroht. Die private Unfallversicherung bietet hier Schutz aus einer Hand: Berufstätige Eltern sind – anders als bei der gesetzlichen Unfallversicherung – auch in der Freizeit geschützt. Zusätzliche Assistance-Leistungen unterstützen bei der Haushaltsführung und der Kinderbetreuung.

Für junge Erwachsene: Junge Menschen leben aktiv und gehen oft Risiken ein – etwa im Sport. Sie sind deshalb besonders unfallgefährdet. Die finanziellen Unfallfolgen können existenzbedrohend sein. Denn: Über die gesetzliche Rentenversicherung besteht oft noch kein oder nur geringer Versicherungsschutz. Die gesetzliche Unfallversicherung zahlt nicht bei Unfällen in der Freizeit oder im Haushalt.

Für Senioren: Ältere Menschen lassen in ihrer Reaktions- und Koordinationsfähigkeit naturgemäß nach. Deshalb erleiden sie häufiger Unglücke, manchmal auch mit schweren Verletzungen. Die private Unfallversicherung bietet Älteren oft zusätzliche Assistance-Leistungen. Sie ermöglichen es, den Alltag (gegebenenfalls auch des Ehepartners) selbstständig zu bewältigen, ohne die Familie zu sehr in Anspruch nehmen zu müssen. Nach Eintritt in den Ruhestand besteht kein gesetzlicher Unfallversicherungsschutz mehr, den die Rentner zuvor etwa als Arbeitnehmer hatten.