Private Haftpflichtversicherung

System, Überblick

& Leistungen

Was musst du über die Private Haftpflichtversicherung wissen?

Wer ist dort versichert, wer muss sich zusätzlich um eine Absicherung kümmern und welche Leistungen gibt es?

In diesem Video wollen wir genau darüber sprechen.

Was ist dieprivate Haftpflichtversicherung

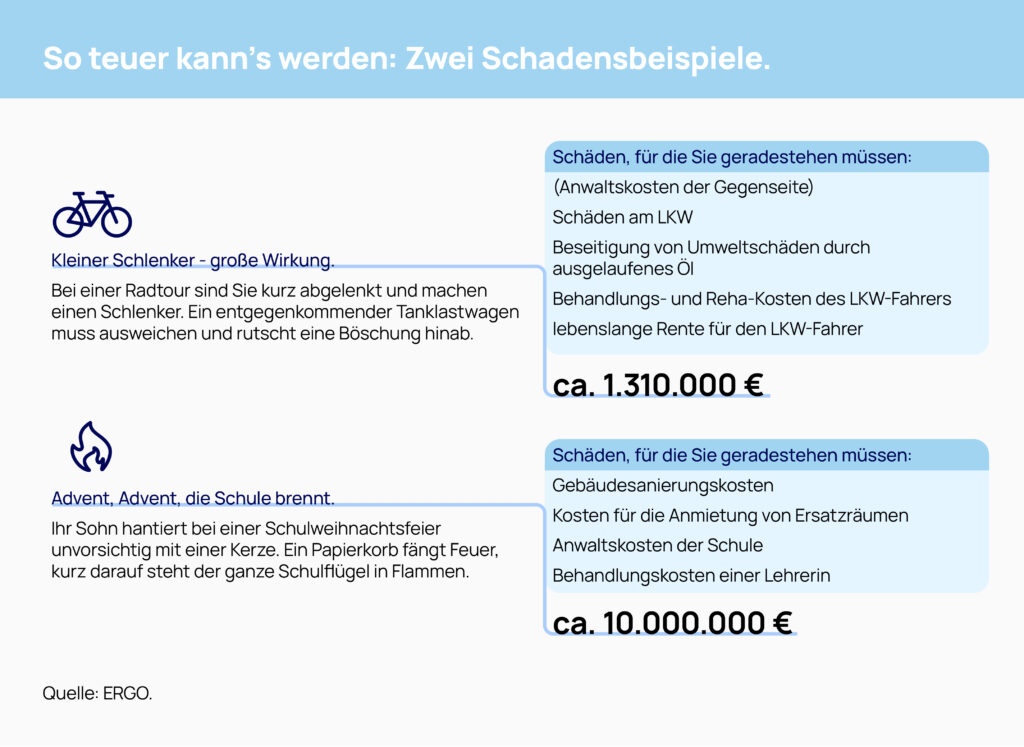

Ob aus Leichtsinn, Missgeschick oder Vergesslichkeit: Wer einen Schaden verursacht, muss dafür geradestehen. Das ist gesetzlich geregelt. Der Schadenverursacher muss dem Geschädigten Ersatz leisten – und zwar mit enormen finanziellen Folgen. Im schlimmsten Fall haftet der Verursacher mit Haus und Grundbesitz, mit seinem Bankguthaben, Lohn und Gehalt. Sogar auf eine spätere Erbschaft oder einen Lottogewinn kann zugegriffen werden. Der Verursacher haftet für den Schaden mit seinem gesamten Vermögen – im Extremfall bis zum finanziellen Ruin. Wer sich und seine Familie umfassend schützen will, braucht deshalb eine private Haftpflichtversicherung. Sie versichert das finanzielle Risiko, das nach einem Schaden auf den Verursacher zukommen kann. Die private Haftpflichtversicherung zählt zu den wichtigsten Versicherungen zum Schutz der Existenz überhaupt.

Was leistet dieprivate Haftpflichtversicherung

Die private Haftpflichtversicherung bietet dem Versicherten und seiner Familie Schutz vor Schadenersatzansprüchen. Dabei leistet sie mehr als bloß Ersatz für den materiellen Schaden. Zunächst prüft die Privathaftpflicht, ob und in welcher Höhe eine Verpflichtung zum Schadenersatz überhaupt besteht. Sie wehrt eben auch Schadenersatzansprüche ab, die unbegründet sind. Kommt es in so einem Fall zum Rechtsstreit mit der Person, die Anspruch auf Schadenersatz stellt, führt der Haftpflichtversicherer den Prozess und trägt die Kosten. Die Haftpflichtversicherung bietet somit bei unberechtigten Haftungsansprüchen eine Art „passiven“ Rechtsschutz. Und besteht tatsächlich eine Verpflichtung zum Schadenersatz, dann kommen diese Leistungen in Betracht: die Kosten der Wiederherstellung bzw. des Ersatzes der beschädigten Gegenstände, die Kosten für Folgeschäden, wie zum Beispiel einen Nutzungsausfall, bei verletzten Personen: Bergungskosten, Behandlungskosten, Verdienstausfall, Umbaukosten von Wohnung oder Haus, oft auch Schmerzensgeld, oder bei bleibenden Schäden eine lebenslange Rente.

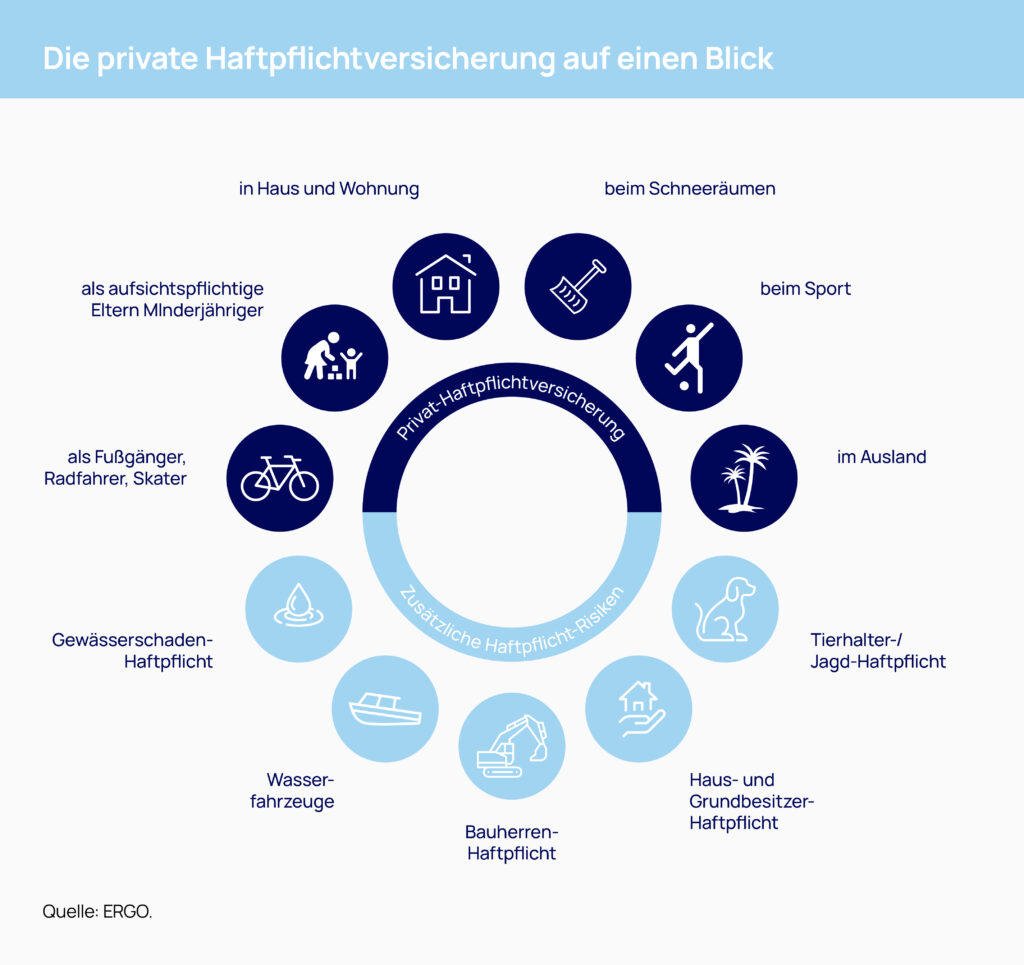

Wer ist in derPrivathaftpflichtmitversichert

Die private Haftpflichtversicherung schützt zunächst den Versicherungsnehmer. Er ist der Vertragspartner und hat damit alle Rechte und Pflichten aus dem Versicherungsvertrag. Außerdem sind durch die Privathaftpflicht mitversichert:

Ehepartner/Lebenspartner: Auch wenn keine Ehe geschlossen wurde, kann der Versicherungsschutz in der Regel auf den Lebenspartner erweitert werden. Dafür muss der Name des Partners in den Vertrag aufgenommen werden.

Kinder: Eine häufige Frage rund um die Privat-Haftpflicht: Welchen Schutz haben Kinder über die elterliche Versicherung und wann genau brauchen sie eine eigene? Kinder sind grundsätzlich über die Haftpflichtversicherung der Eltern versichert, solange sie nicht volljährig sind. Der Versicherungsschutz endet, wenn sie heiraten. Das Kind ist unabhängig von seinem Alter weiterhin über die Eltern haftpflichtversichert, solange es: zur Schule geht, seine erste Berufsausbildung (Lehre oder Studium) macht, sich in den üblichen Wartezeiten zwischen den Ausbildungsabschnitten befindet. Kinder, die ihr erstes Studium oder die Lehre abgeschlossen haben und sich danach anders orientieren (etwa durch ein 2. Studium bzw. Lehre), sind nicht mehr über ihre Eltern mitversichert. In diesem Fall brauchen sie eine eigenständige Haftpflichtversicherung. Gleiches gilt, wenn der Nachwuchs nach der Schule entweder zur Bundeswehr geht oder direkt in die Berufstätigkeit durchstartet. Was gilt in der Ausbildung und im Freiwilligendienst? Für Rechtsreferendare und Lehramtsanwärter endet der Versicherungsschutz in der Regel mit dem ersten Staatsexamen. Absolvieren Kinder einen Bundesfreiwilligendienst (Dauer in der Regel 12 Monate), bleibt der Versicherungsschutz über die private Haftpflichtversicherung der Eltern bestehen. Au pair und Auslandssemester: Was gilt für den Versicherungsschutz? Der Versicherungsschutz einer privaten Haftpflichtversicherung im Ausland ist befristet und gilt nur für vorübergehende Auslandsaufenthalte. Welche Zeiträume konkret versichert sind, hängt vom jeweiligen Versicherer und Tarif ab.

Haushalts-/Gartenhilfen oder Babysitter: Sie sind im Rahmen ihrer Tätigkeit in der Regel über die Haftpflichtversicherung ihrer Auftraggeber (der versicherten Familie) geschützt. Ein Beispiel: Passt der Babysitter gerade auf die Kinder auf und schädigt dabei durch Nachlässigkeit einen Nachbarn, zahlt die Versicherung der Familie.

Im Todesfall: Stirbt der Versicherte, besteht der Versicherungsschutz für die Angehörigen weiterhin – bis zur nächsten Beitragszahlung. Zahlt der überlebende Partner die nächste Prämie, wird er automatisch Vertragspartner und führt die bestehende Privathaftpflichtversicherung weiter.

Haftpflicht bei Haustieren wer zahlt bei Schäden?

Schäden, die durch gezähmte Kleintiere wie zum Beispiel Katzen, Meerschweinchen oder Wellensittiche entstehen, übernimmt die private Haftpflichtversicherung des Halters. Wer privat hingegen einen Hund oder ein Pferd hält, für den reicht der Schutz der Privat-Haftpflicht nicht aus. Für diese Tiere gibt es eigenständige Haftpflichtversicherungen:

Hundehalter-Haftpflichtversicherung: Auch ein friedlicher Hund kann schwere Personen- oder Sachschäden verursachen, zum Beispiel wenn er sich von der Leine befreit, auf die Straße läuft und ausweichende Autos dadurch einen Unfall verursachen. Für Fälle dieser Art brauchen Hundehalter deshalb zusätzlich eine HundehalterHaftpflichtversicherung.

Pferdehalter-Haftpflichtversicherung: Pferdebesitzer benötigen eine Tierhalter-Haftpflichtversicherung. Wer auf dem geliehenen Pferd einer Reitschule oder eines Freundes ausreitet, ist durch diese geschützt; Zum Beispiel, wenn das Pferd scheut und dabei jemanden verletzt. Nicht unter den privaten Haftpflichtversicherungsschutz fallen Haftungsansprüche vom Besitzer des Pferdes, wenn das Tier zum Beispiel nach dem Ausritt lahmt.

Worauf Kunden achten sollten

Die Versicherungssumme: Der Versicherungsnehmer sollte unbedingt darauf achten, dass ausreichend hohe Versicherungssummen vereinbart werden. Denn gerade bei Personenschäden erreichen die Ansprüche der Geschädigten schnell Millionenhöhe.

Der Forderungsausfall: Versicherungsnehmer sollten den sogenannten Forderungsausfall im Blick haben. Denn was passiert, wenn der Versicherungsnehmer durch einen Fahrradfahrer körperlich schwer verletzt wird und dadurch gezwungen wird sein gesamtes Haus behindertengerecht umzubauen? Im Idealfall zahlt die Haftpflicht des Fahrradfahrers. Wenn der Biker aber keine Versicherung hat und darüber hinaus zahlungsunfähig ist, geht das Unfallopfer leer aus. Für solche Fälle bieten einige Versicherer die Forderungsausfalldeckung an. Diese greift, wenn berechtigte Forderungen des Versicherungsnehmers nicht durch den Schadenverursacher erfüllt werden (können). In solchen Fällen entschädigt der Haftpflichtversicherer (anstelle des Verursachers) den Versicherungsnehmer.

Die Gefälligkeitsschäden: Wer im Rahmen eines sogenannten Freundschaftsdienstes oder einer Gefälligkeit einen Schaden anrichtet, muss in der Regel nicht selbst haften. Beispiel Wohnungsumzug: Lässt ein Freund aus Versehen den teuren Fernseher fallen, gehen viele Gerichte davon aus, dass die Haftung stillschweigend ausgeschlossen wurde. Denn andernfalls wäre der Helfer höchstwahrscheinlich nicht bereit gewesen, seinem Freund zu helfen. Bei Gefälligkeiten ersetzt die private Haftpflichtversicherung des helfenden Freundes den entstandenen Schaden also erst einmal nicht. Es gibt allerdings Versicherer, die Gefälligkeiten und Freundschaftsdienste einschließen.

Der Schlüsselverlust: Prinzipiell ist das Abhandenkommen von Gegenständen in der Haftpflichtversicherung ausgeschlossen. Aber: Der Schlüsselverlust lässt sich in der Haftpflichtversicherung zusätzlich einschließen. Der Versicherungsnehmer sollte einfach kurz bei seinem Versicherer nachfragen. Wichtig: Die Leistung beim bloßen Verlust von Schlüsseln beschränkt sich auf das Austauschen der Schlösser. Da das zum Beispiel in einem Mietshaus sehr teuer ist, ist die Kostenübernahme in der Regel eingeschränkt oder es wird eine Selbstbeteiligung fällig.

Das Schmerzensgeld: Unter Schmerzensgeld versteht man eine Entschädigung in Geld für Schäden, die nicht materieller Art sind – zum Beispiel das Leid durch einen psychischen Schock. Schmerzensgeld kann verlangen, wer durch Verschulden oder Fehlverhalten des Verursachers zu immateriellem Schaden gekommen ist. Auch wenn eine Gefährdungshaftung vorliegt, kann Schmerzensgeld beansprucht werden.