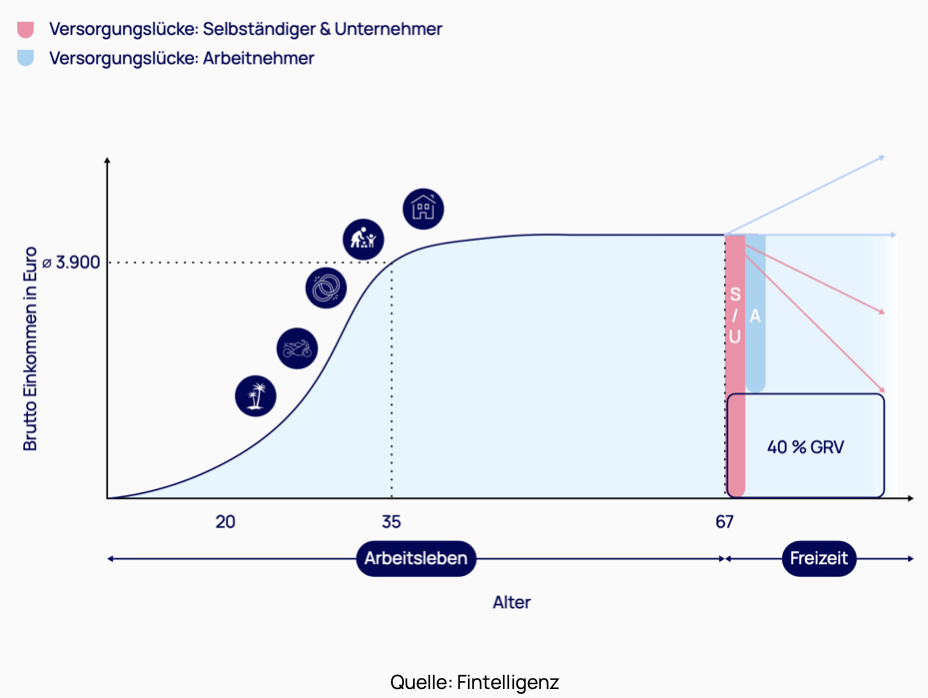

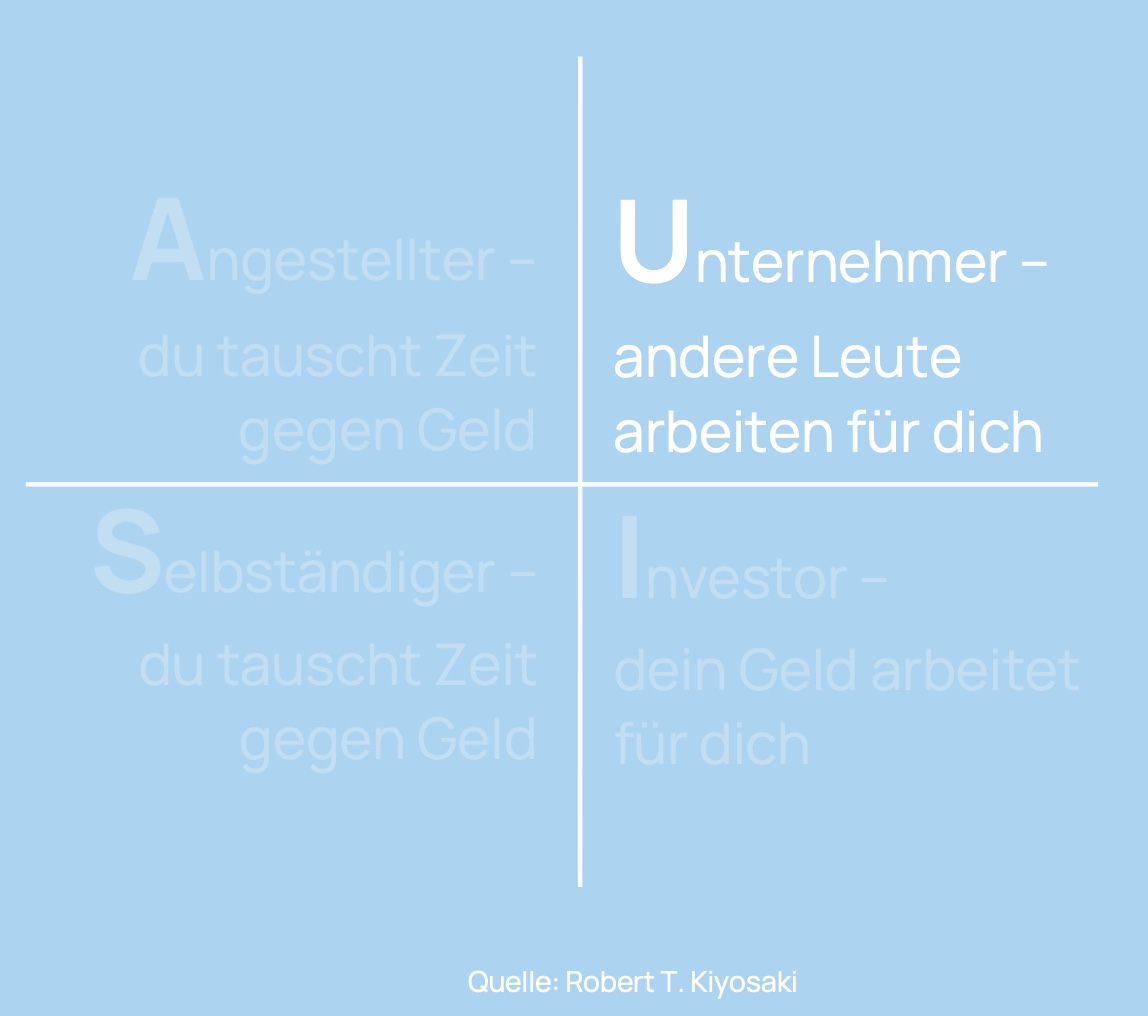

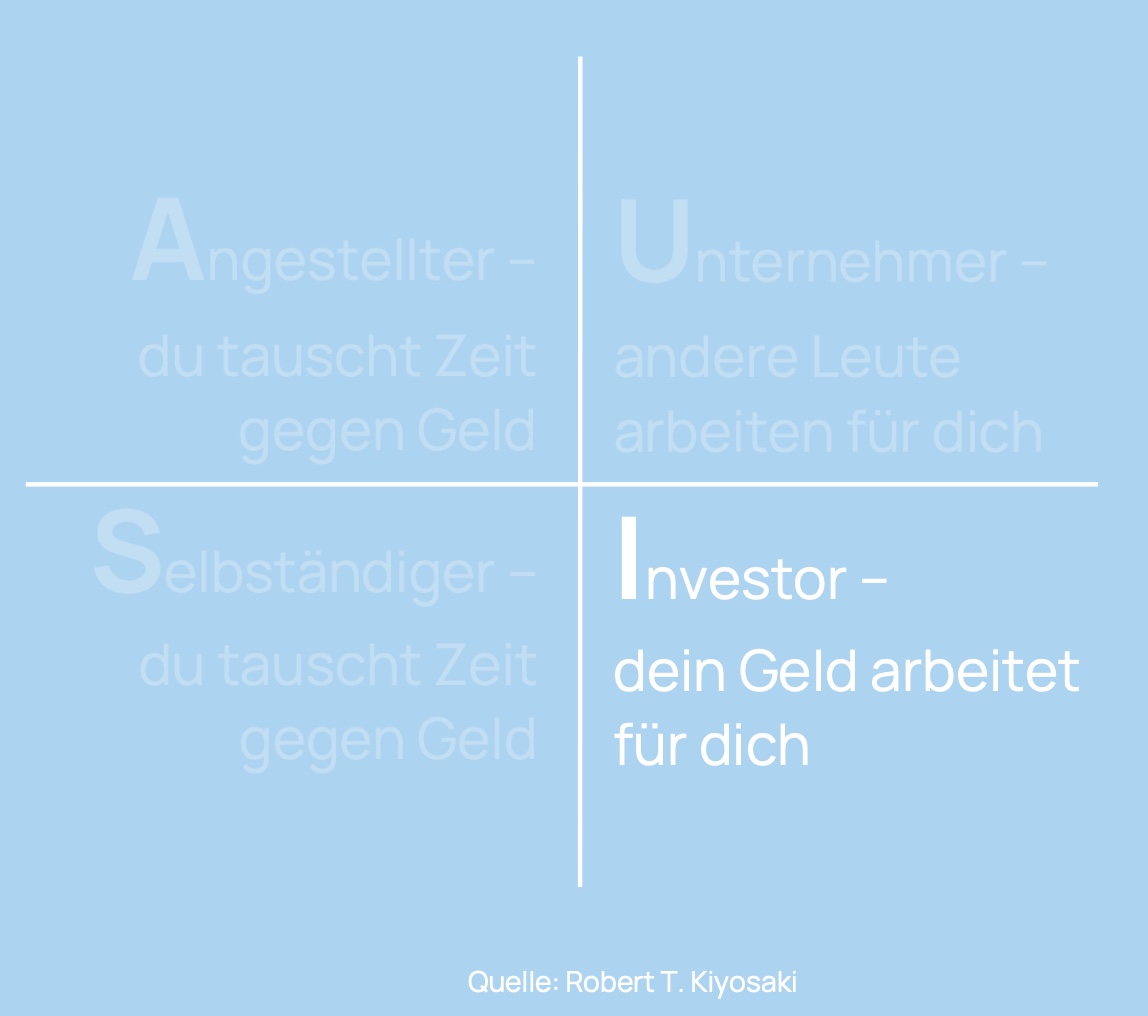

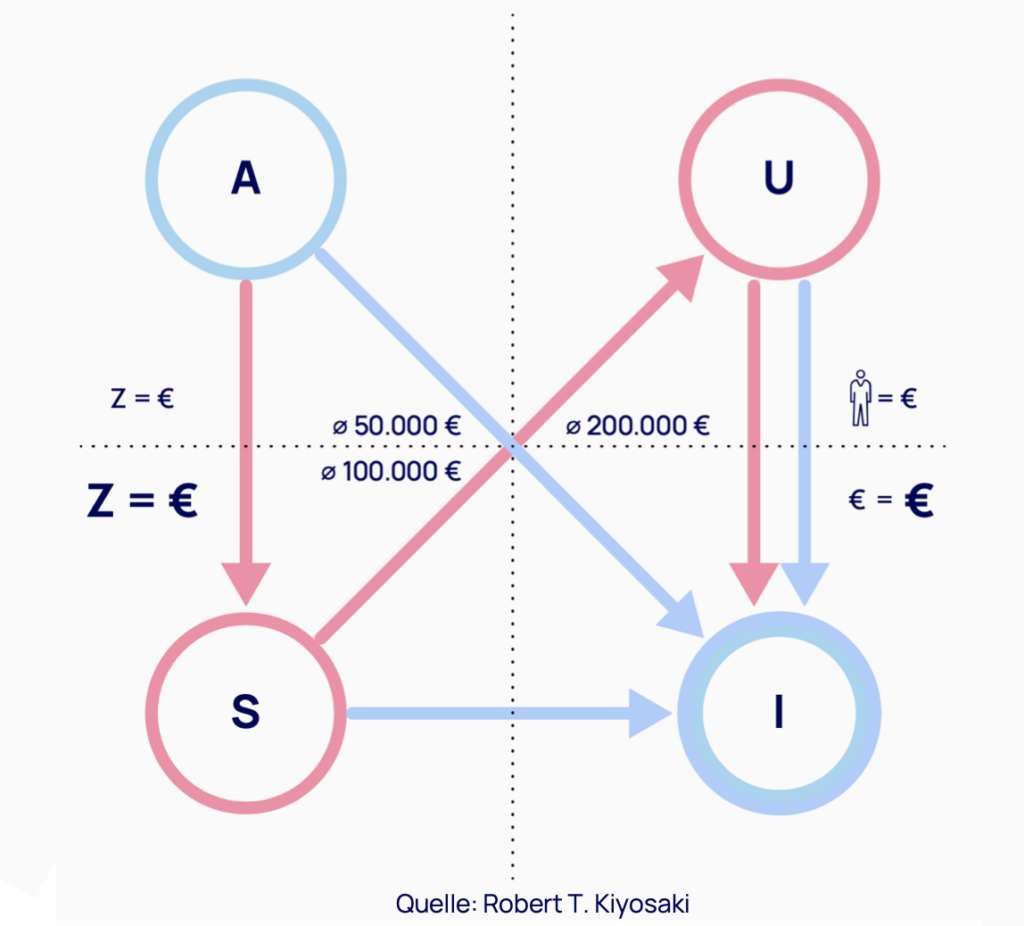

Finanzielle Abhängigkeit vermeiden und finanzielle Unabhängigkeit erreichen: Hier möchten wir dir aufzeigen, wieso dieses Konzept entstanden ist und warum sich im Grunde jeder damit ernsthaft beschäftigen sollte, der individuelle Freiheit anstrebt. Stell dir parallel selbst die Frage, wie du Freiheit für dich definierst. Ohne “Gesundheit” geht nichts, das ist klar. Es geht im Leben ja auch nicht immer ums Geld, aber alles kostet Geld. Also hängt Freiheit auch von “Geld” ab. Du kannst niemals richtig frei sein, ohne auch finanziell frei zu sein. Dazu kommt der ganz wesentliche Faktor “Zeit”. Freiheit mag frei sein, aber bist du bereit den Preis zu zahlen? Der Preis liegt darin, deine Ressourcen, wie Zeit und Geld sinnvoll einzusetzen. Geld ist ein Mittel zum Zweck, die Frage ist nur welchen Zweck du verfolgst, bzw. welchen Lebensweg du gehen möchtest. Mit unserem Konzept wollen wir dir ein Mittel zum lebenslangen Geldfluss auf deinem Lebensweg anbieten. Wenn Geld ein Mittel zum Zweck ist, musst du dich fragen, welchen Zweck du verfolgst. Oder anders gefragt: Welche Ziele verfolgst du auf deinem Lebensweg? Laut einer Studie über Harvard-Studenten machen sich nur 17 Prozent aller Absolventen Gedanken über ihre tatsächlichen Ziele nach ihrem Abschluss, weshalb sie fokussierter sind und im Schnitt das Dreifache der restlichen 83 Prozent verdienen. Anders gesagt haben 83 Prozent der Absolventen überhaupt keine Zielsetzungen für ihre Karriere. Lediglich drei Prozent der Absolventen hatten klare Ziele für ihre Karriere und diese auch schriftlich fixiert. Diese drei Prozent verdienen im Schnitt das Zehnfache der Absolventen, die gar keine Ziele hatten. Daraus lässt sich folgern, dass die Gruppe derjenigen, die sich ernsthaft mit ihren Zielen auseinandersetzt, sehr klein ist. Außerdem ist der Einkommensunterschied zwischen denjenigen, die klare schriftliche Ziele haben und denen, die keine klaren Ziele haben, sehr groß. “Angestellte” tauschen im Grunde Zeit gegen Geld/Gehalt. Wie viel verdient ein Angestellter (ohne Personalverantwortung) im Schnitt in Deutschland jährlich? Angestellte (ohne Personalverantwortung) verdienen durchschnittlich ca. 50.000€ brutto jährlich. Leider sind Gehaltssprünge ab dem 35. Lebensjahr meistens nicht sehr wahrscheinlich und Frauen verdienen leider immer noch deutlich weniger als Männer. Knapp 90 Prozent der Deutschen arbeiten im Angestelltenverhältnis. Wir kennzeichnen den oberen linken Quadranten mit einem “A”, Hast du in deinem Job die Möglichkeit Personalverantwortung zu übernehmen? Denn wer als Angestellter gut verdienen will, muss wohl Führungskraft werden! Hier liegt der durchschnittliche Verdienst deutlich höher. Was charakterisiert einen “Angestellten” noch? Nach Robert T. Kiyosakis “Cashflow-Qudrant” wird in vier grundlegenden Kategorien von Einnahmequellen unterschieden. Dieser kann dir helfen, deinen Lebensweg zu finden, denn Menschen werden – wie wir alle wissen – in der Schule darauf vorbereitet, einen Job im Angestelltenverhältnis, oder vielleicht auch in der Selbstständigkeit, auszuüben. Leider geht es in der Schule nicht darum einen Lebensweg zu finden. Manche Menschen wissen zwar sehr früh, was sie wollen, aber nicht jeder findet seinen Weg so schnell. Doch auch bei manchen dieser Personen wirst du feststellen, dass sie Berufe gefunden haben und keine Lebenswege (=Berufungen). Also wie findet man seinen Lebensweg in finanzieller Unabhängigkeit? Lass uns gemeinsam versuchen, diesem Weg näher zu kommen. Wer arbeitet denn nicht mehr für die Ziele seines Chefs, tauscht dennoch Zeit gegen Geld? Viele Angestellte bauen sich mittlerweile ein zweites berufliches Standbein auf, um finanziell unabhängiger zu sein. Auf zwei Beinen steht es sich bekanntlich stabiler. Wenn eines wegzubrechen droht, wie beispielsweise durch eine Krise, dann findet man finanziellen Halt auf dem anderen Standbein. Der Quadrant unten links wird mit einem “S” für den “Selbstständigen” gekennzeichnet, da es der nächste Schritt eines Angestellten sein kann und immer häufiger ist. Hast du dir mal überlegt, dich selbstständig zu machen? Selbstständige tauschen aber oft nach wie vor Zeit gegen Geld. Sie investieren meist mehr Zeit, als die Angestellten, weshalb sie im Schnitt auch deutlich mehr verdienen – durchschnittlich ca. 100.000€ brutto jährlich. Das liegt unter anderem daran, dass sie für ihre eigenen Ziele arbeiten. Sie sind allerdings auch von ihrer Arbeitskraft abhängig. Das heißt, wenn sie nicht arbeiten können, verdienen sie auch kein Geld. Der Selbstständige sollte sich also gegen den Verlust seiner Arbeitskraft absichern und dementsprechend einen gewissen Beitrag zur Absicherung des Risikos investieren. Später, wenn ein Selbstständiger in Rente geht, kann er nicht auf die gesetzliche Rente bauen, da er sich zumeist davon befreien hat lassen. Auch wenn nicht, besteht hier dringender Bedarf privat vorzusorgen, um den Lebensstandard des Erwerbslebens im Rentenalter halten zu können. Wenn es ein Selbstständiger schafft Personal zu beschäftigen und somit Menschen für sich arbeiten zu lassen, hat er den Sprung zum “Unternehmer” geschafft. Er hat sein Geschäft somit skaliert, wodurch es dann nicht mehr zwingend von seiner Anwesenheit abhängt. Daher wird der obere rechte Quadrant mit einem “U” gekennzeichnet. Wie würdest du das Dasein eines Unternehmers noch beschreiben? Ein Unternehmer lässt Menschen für sein Unternehmen arbeiten und verdient damit sein Geld. Seine Anwesenheit treibt das Geschäft voran, jedoch ist sie nicht mehr zwingend notwendig, da Unternehmer Personal einstellen, welches Aufgaben und Verantwortungen übernehmen. Was schätzt du verdient ein Unternehmer (zum Beispiel der Geschäftsführer einer GmbH) durchschnittlich jährlich? Das durchschnittliche Einkommen eines deutschen Unternehmers liegt bei ca. 200.000€ brutto jährlich! Unternehmer sind oft auch im eigenen Unternehmen angestellt und zahlen eventuell sogar in die gesetzliche Rente ein. Auch sie haben im Alter eine Versorgungslücke, wie auch während des Erwerbslebens, wenn sie ihre Arbeitskraft verlieren sollten, falls ihr Unternehmen davon abhängig ist. So schnell Unternehmen entstehen, so schnell verschwinden sie manchmal auch wieder. Sobald Unternehmer ihre Gewinne investieren, oder ihre Firma verkaufen, fungieren sie als “Investoren” und leben von den Dividenden dieser Investitionen. Aber auch “Angestellte” und “Selbstständige”, die kein Unternehmen zu veräußern haben, sollten als “Investor” tätig sein. Deshalb wird der untere rechte Quadrant mit einem “I” gekennzeichnet. Wie bereits erwähnt, sollte jede der vorher genannten Gruppen als Investor aktiv sein und muss es auch, wenn man finanziell unabhängig werden möchte. Investoren lassen nicht Menschen, sondern Geld für sich arbeiten. Jeder hat das Risiko einer Versorgungslücke während und besonders nach dem Erwerbsleben. Durch sinnvolle finanzielle Entscheidungen kannst du dich darauf vorbereiten, allerdings spielt hier der Faktor Zeit eine erhebliche Rolle. Je länger du wartest, desto teurer wird es. Andersherum: Je früher du anfängst, desto kostengünstiger, sinnvoller und intelligenter ist es. Jetzt greifen wir nochmal die abstrakte Planung deines Lebensweges auf. Dabei spielen allen voran zwei Faktoren eine wichtige Rolle: Zeit und Geld. Die Lebensplanung basiert logischerweise auf einer zeitlichen Planung. Geld ist, wie erwähnt, nicht alles. Aber alles, was du dir leisten möchtest, kostet dich Geld. Daher zeichnen wir einen Zeitstrahl von links nach rechts und einen Einkommensstrahl. So einfach kann man eine abstrakte Lebensplanung skizzieren. Seit wann arbeitest du schon? Wie alt bist du jetzt und wie viel verdienst du? Die Linie zeigt das mit dem Alter normalerweise steigende Einkommen, welches ab dem 35. Lebensjahr langsam zu stagnieren droht, sodass die Kurve nach dem 35. Lebensjahr nur noch leicht steigt. Als Angestellter darfst du mit 67 in Rente gehen. Natürlich geht das auch vorher, allerdings nur mit Abstrichen. Die Kurve des Einkommens sollte dann in der Rentenzeit erwartungsgemäß weiter gerade aus verlaufen. Wir tun mal so, als wäre dies tatsächlich der Fall. Leider erreicht die gesetzliche Rente zukünftig nur noch ca. 40 Prozent deines letzten Bruttogehalts. Wie du dich gegen drohende Versorgungslücken während deines Berufslebens, sowie danach schützen kannst, zeigen wir dir in dir im Ratgeber zur finanziellen Intelligenz. Warum Fintelligenz®?

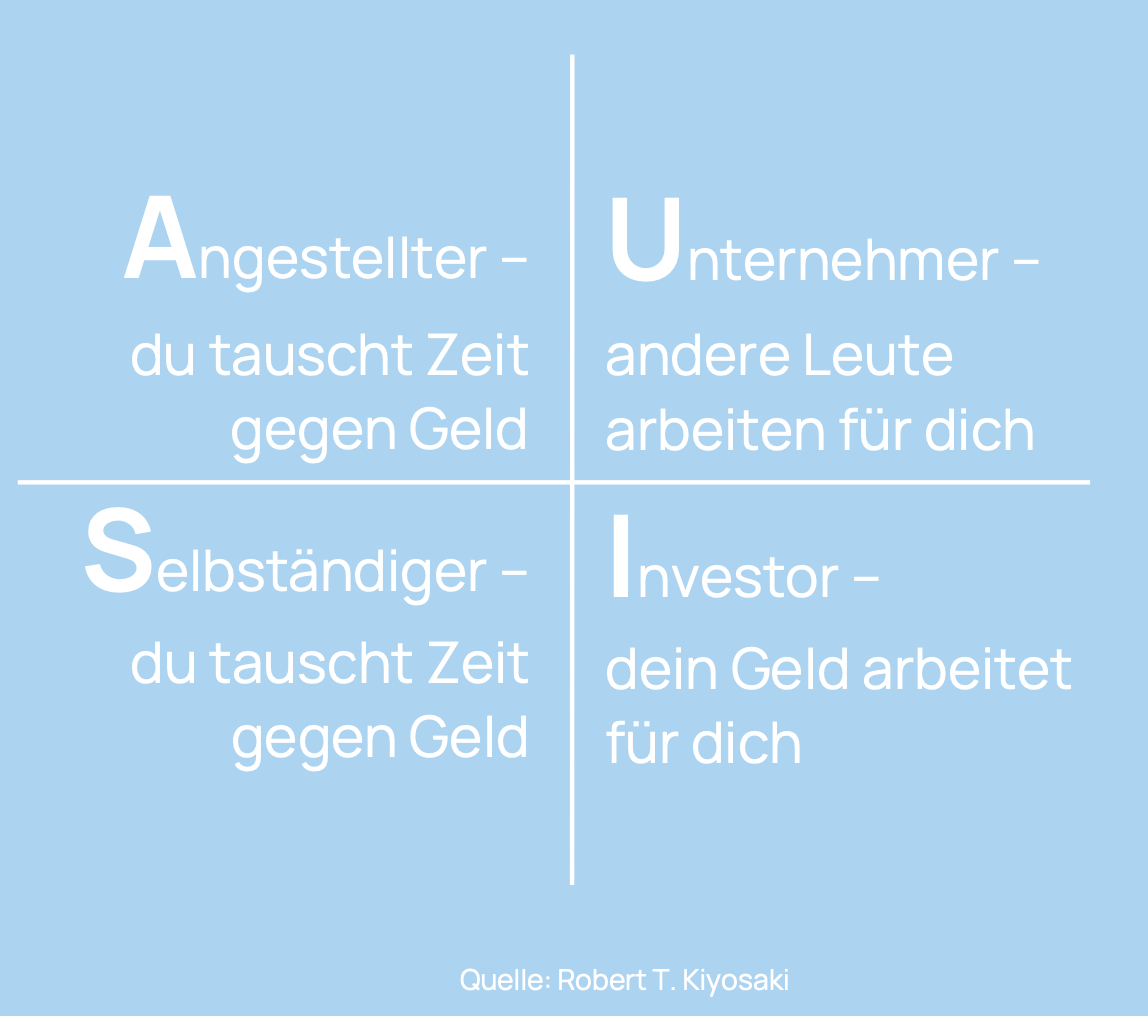

Finanzielle (Un-) Abhängigkeit:

Angestellter:

Selbstständiger:

Unternehmer:

Investor:

Finanziell (Un-) Abhängigkeit: